Projekt Research:

Bankowość

1. Charakterystyka branży

1.1 Branża w Polsce

Do instytucji finansowych, czyli szeroko pojmowanych podmiotów świadczących usługi finansowe, przynależą między innymi banki. Ich główne cele to oferowanie produktów i usług, które obarczone są ryzykiem. W Polsce większość z nich określa się jako uniwersalne, a więc łączące role depozytowo-kredytowe z inwestycyjnymi.

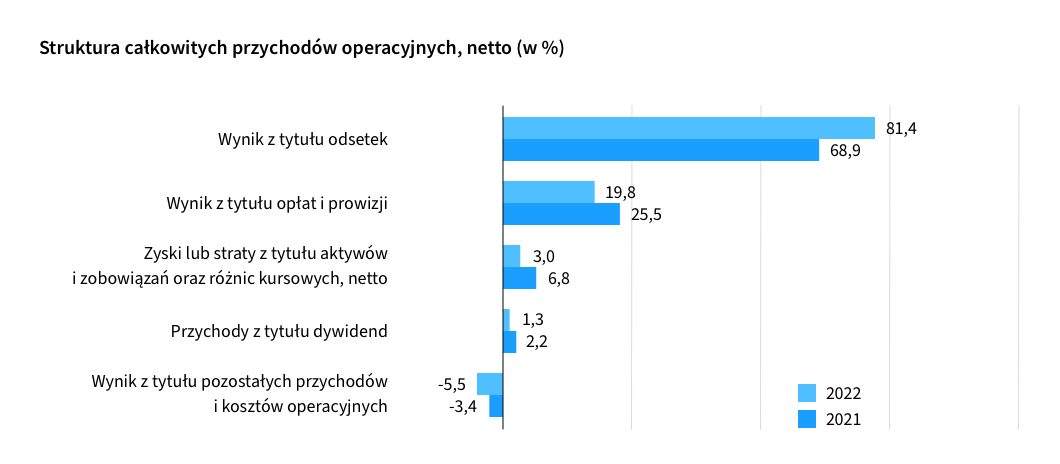

Wynik finansowy netto sektora bankowego w 2022 r. wyniósł 12,4 mld zł, wobec 6,1 mld zł w poprzednim roku. Suma bilansowa banków ogółem w końcu 2022 r. była wyższa niż rok wcześniej o 6,5% i wyniosła 2 723,5 mld zł.

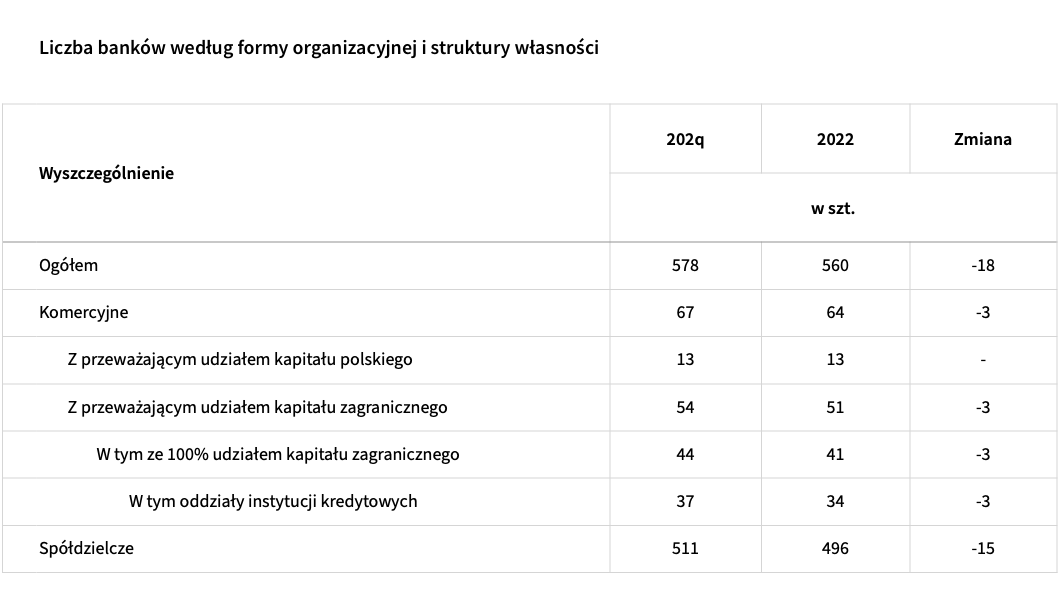

Na początku 2023 roku (luty) działało 557 banków, a ich liczba nieznacznie zmalała w odniesieniu do poprzedniego okresu (luty 2022 – 569 banków). Zniknęło dziesięć banków spółdzielczych i dwa oddziały banków zagranicznych (lub instytucji kredytowych). Z roku na rok ubywa także oddziałów. Obecnie – stan luty 2023 – według danych KNF funkcjonuje 10 252 placówek, w tym 5 052 oddziałów.

Na koniec III kwartału 2022 r. banki o profilu uniwersalnym obsługiwały łącznie blisko 51 mln klientów, z czego 47,5 mln w segmencie detalicznym. Liderem, jeśli chodzi o liczbę klientów w minionym roku, jest PKO Bank Polski, który obsługuje aż 11,6 mln klientów. W ciągu 2022 roku zwiększył bazę o 546 tys. klientów. Na drugim miejscu jest Bank Pekao, który w grudniu obsługiwał 6,4 mln klientów. Trzecie miejsce na podium zajmuje Santander Bank Polska z liczbą 5,7 mln klientów ogółem.

Polski sektor bankowy może się pochwalić wysokim stopniem cyfryzacji, który przekracza średnią światową. Analizie poddane zostały 304 banki w 41 krajach. Do grona cyfrowych liderów (digital champions), wyznaczających kierunki digitalizacji sektora bankowego, zalicza się 30 banków, spośród których aż sześć pochodzi z Polski. Jedną z przewag lokalnego sektora jest w pełni mobilny proces otwarcia konta — możliwość tę oferuje 80% polskich banków, podczas gdy nawet wśród globalnych cyfrowych liderów odsetek ten wynosi aż o 13 punktów procentowych mniej.

Liczba aktywnych użytkowników bankowych aplikacji mobilnych na koniec IV kwartału 2022 roku wyniosła ponad 19 milionów. Blisko 88% spośród nich aktywnie korzysta z bankowej aplikacji mobilnej. Największą procentową zmianą, jaka miała miejsce w IV kwartale 2022 roku, jest wzrost liczby aktywnych klientów mobile only, aż o 9%. Jest już ponad 13 mln takich klientów.

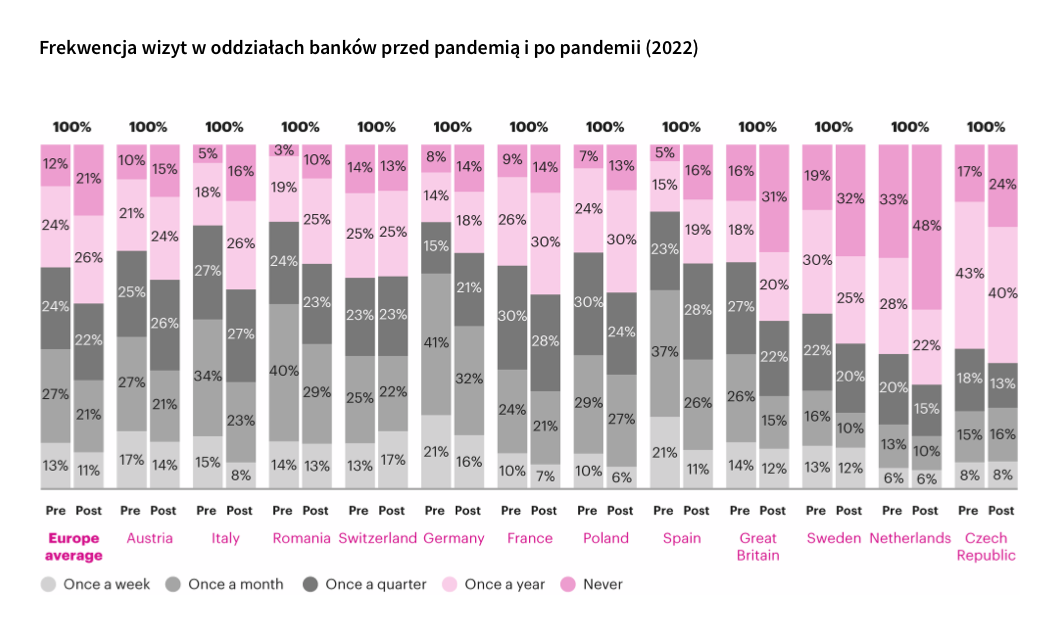

W całej Europie popularność zyskują bankowe kanały cyfrowe. 21%. Europejczyków zrezygnowało z wizyt w oddziałach banków, a ponad jedna czwarta bywa w nich nie częściej niż raz do roku.

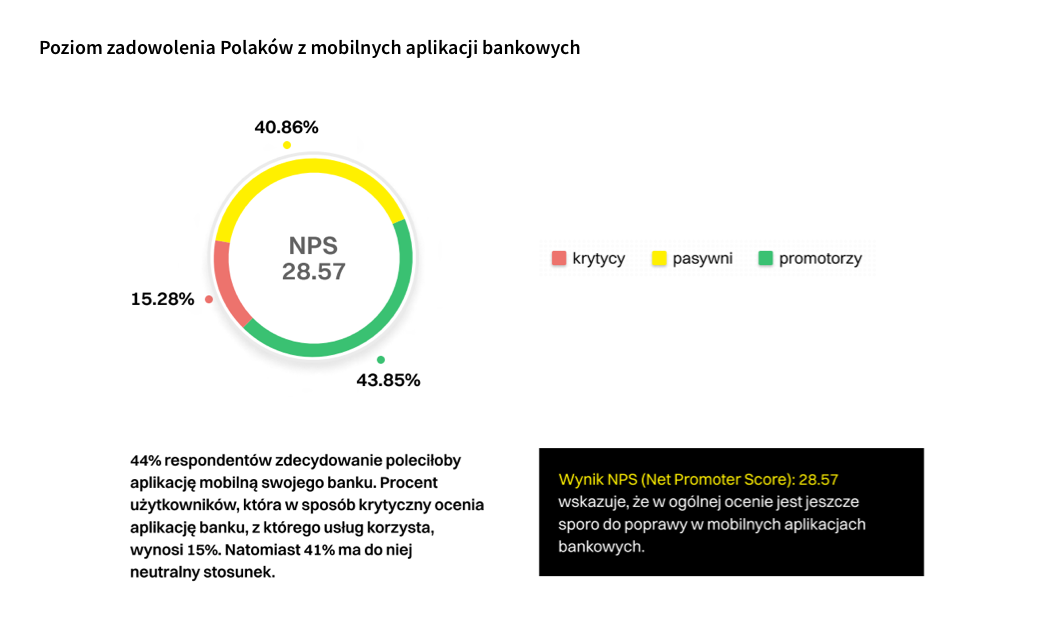

Badanie dotyczące preferencji użytkowników mobilnych aplikacji bankowych oferowanych przez polskie banki i fintechy wykazało, że 44% respondentów zdecydowanie poleciłoby aplikację mobilną swojego banku.

Według użytkowników najlepsze aplikacje bankowe na urządzenia z systemami Android i iOS to ING, PKO i mBank. O miejscu w zestawieniu decydowała średnia ocen wystawianych przez użytkowników w obu marketach.

Największy polski bank PKO BP informuje, że liczba aktywnych aplikacji IKO na koniec 2022 roku przekroczyła, rekordowe na polskim rynku bankowym, 7,2 mln. Asystent głosowy IKO wykonał ponad 2,5 mln rozmów z klientami. Liczba rozmów przeprowadzonych za pośrednictwem wszystkich voicebotów wyniosła łącznie ponad 18 mln, a w samym 2022 roku było ich 10,4 mln.

W marcu 2023 IKO liczba aktywnych aplikacji IKO wynosiła już ponad 7,3 mln. Natomiast w kwietniu 2023 roku liczba rozmów z bankowymi voicebotami przekroczyła 20 mln, a z samym Asystentem głosowym IKO 3 mln. Bank poinformował również, że obecnie działa w nim aż 17 botów konwersacyjnych. Liczby te wskazują na stały wzrost popularności nowoczesnych rozwiązań.

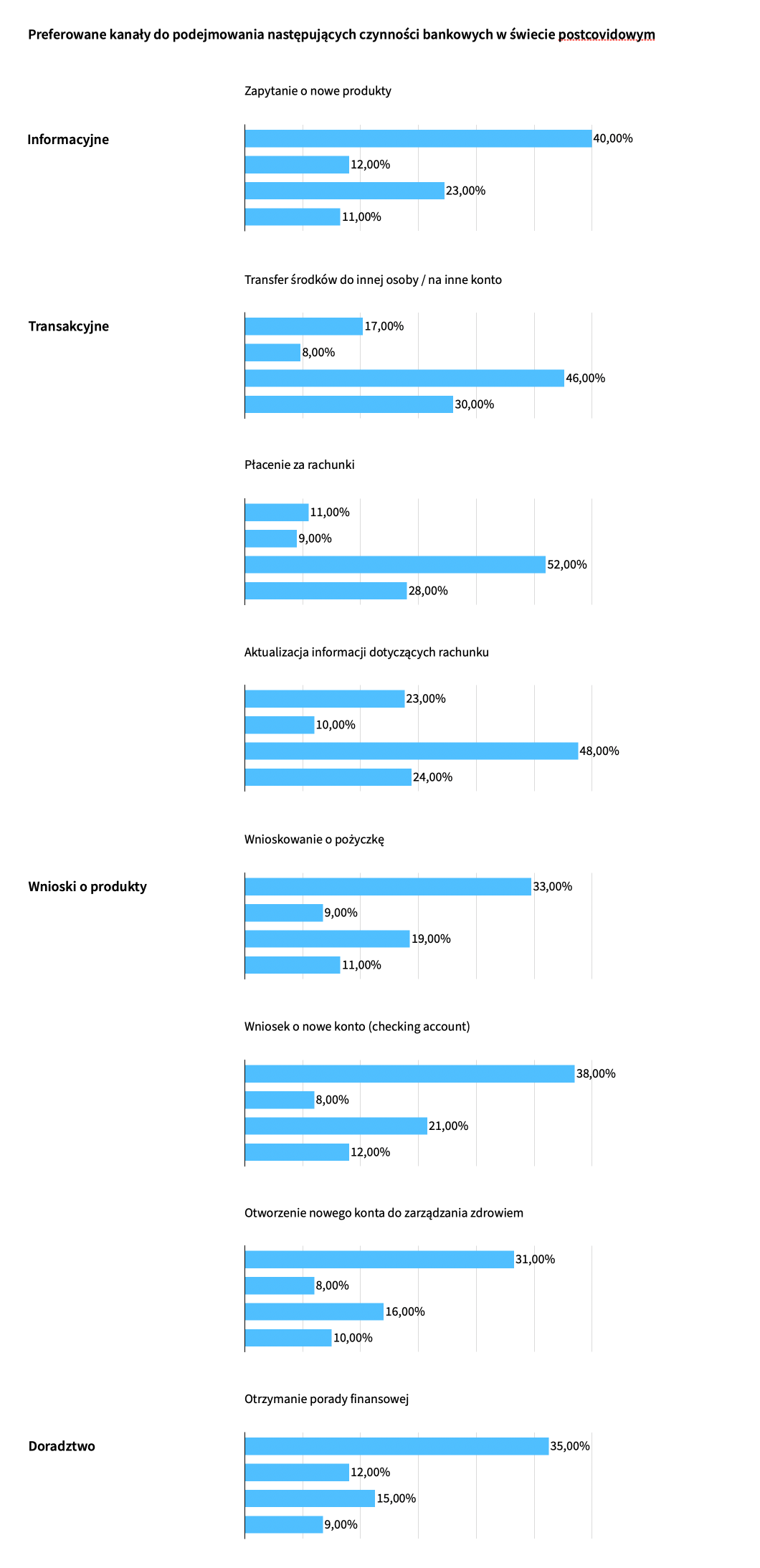

Wpływ na korzystanie z aplikacji mobilnych miała także pandemia Covid-19. Obecnie mimo braku restrykcji związanych z koronawirusem, przywiązanie do bankowości cyfrowej pozostało. Ponadto wpłynęła ona na wzrost ogólnego zadowolenia klientów z banków. Według badań klienci chętnie korzystają z tego kanału przy prostych czynnościach transakcyjnych, ale wielu z nich oczekuje interakcji z człowiekiem przy bardziej złożonych produktach i usługach np. kredytach hipotecznych czy doradztwie finansowym.

Kolejnym istotnym wydarzeniem, które ma wpływ na ten rynek, jest wojna w Ukrainie. Jej najbardziej brzemiennym efektem w zakresie gospodarczym było spotęgowanie czynników inflacyjnych, co dotyczyło zarówno Polski, jak i niemal całego świata. W reakcji na to zjawisko banki centralne podnosiły stopy procentowe. To z kolei miało przełożenie na sytuację całego krajowego sektora bankowego – spadek popytu na kredyty, w tym zwłaszcza hipoteczne.

Jeśli chodzi o marketing w tym sektorze, to łączne wydatki na te cele marketingowe tylko w ośmiu największych bankach notowanych na GPW, które przedstawiły takie informacje, wyniosły w minionym roku ok. 850 mln zł. W porównaniu z 2021 r. to aż o 18% więcej. A jeśli dodać do tego choćby Credit Agricole Bank Polska czy Bank Pekao (które są aktywne na rynku reklamowym, ale nie podają danych o wydatkach na ten cel), z pewnością suma ta przekroczyła miliard złotych. Dla porównania – w 2022 r. zysk netto całego sektora bankowego wyniósł 12,5 mld zł. Można więc powiedzieć, że co 12. zarobioną złotówkę banki przeznaczają na promocję.

Trudno powiedzieć, jaką część reklamowego budżetu pochłaniają gaże popularnych osób, jednak na rozpoznawalnego ambasadora marki stawia m.in. Credit Agricole Bank Polska (gdzie taką rolę pełni muzyk Dawid Podsiadło), ING Bank Śląski (którego twarzą reklamową już od lat jest Marek Kondrat) czy Santander Bank Polska (aktorzy Marcin Dorociński, Piotr Adamczyk).

Obserwowany jest też światowy trend przekształcania menedżerów ds. marketingu w strategów i dyrektorów ds. zaangażowania klienta. W ten sposób banki chcą wzmocnić relacje z klientami i personalizować ich doświadczenia z bankowością. Jak wynika ze Światowego Raportu Bankowości Detalicznej 2022 Capgemini, 75% dyrektorów ds. marketingu w bankowości globalnej stwierdziło, że są bezpośrednio odpowiedzialni za budowanie marki, a 63% – za rozwój i wprowadzanie nowych produktów. Jednak wielu z tych CMO nie jest odpowiednio przygotowanych do kierowania przejściem z marketingu skoncentrowanego na produkcie na marketing skoncentrowany na kliencie, głównie dlatego, że dane potrzebne do realizacji strategii opartych na kliencie są ubogie, silosowe i skupiają się tylko na danych wewnętrznych, pomijając źródła zewnętrzne.

Zaangażowanie klientów budowane jest m.in. za pośrednictwem mediów społecznościowych. Marketing 4.0 pokłada w nich wielkie nadzieje, traktując je jako narzędzie dotarcia do klientów oraz skuteczności w wywoływaniu działania i orędownictwa klientów.

1.2 Branża na tle Europy

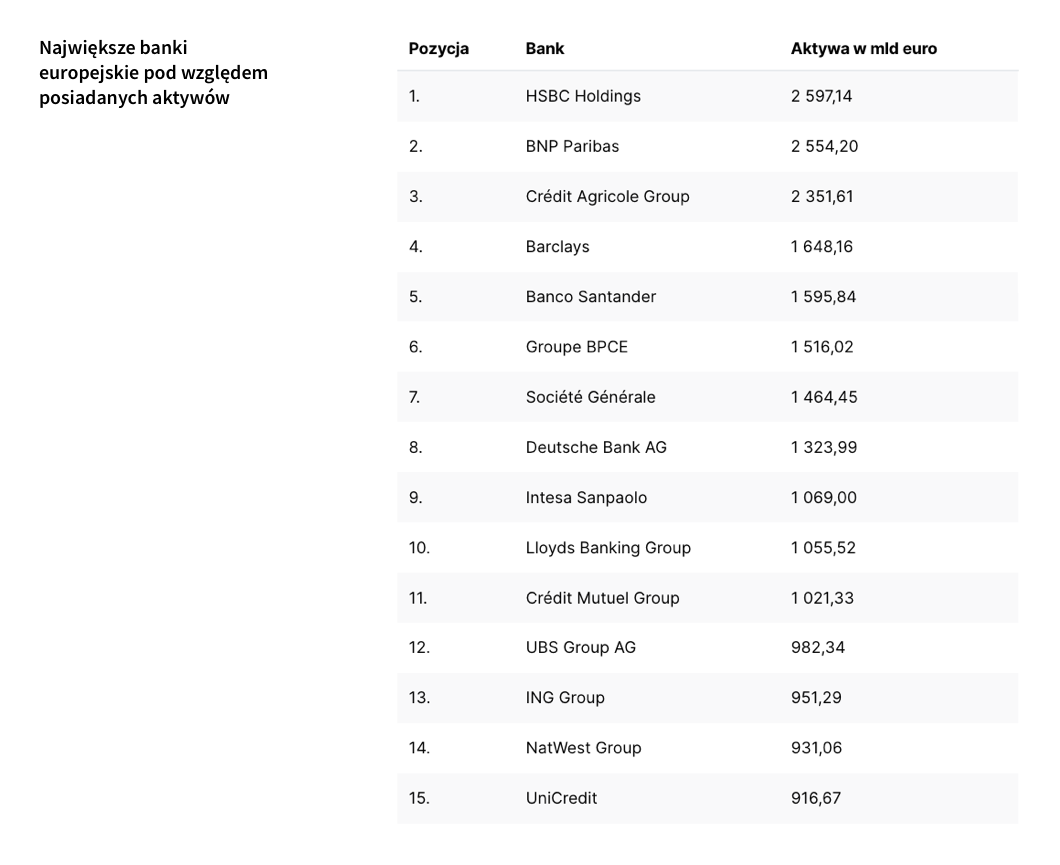

Polski system bankowy jest sprawny i nowoczesny, ale w stosunku do wielkości gospodarki na tle innych europejskich krajów ma niewielkie aktywa. Największy polski bank PKO BP SA miał w końcu 2022 roku aktywa 430 683 mln zł, czyli niespełna 92 mld euro i nie zmieścił się w pierwszej pięćdziesiątce największych banków w Europie (pod względem aktywów). W pierwszej pięćdziesiątce znalazło się po 6 banków z Francji, Wielkiej Brytanii i Niemiec, 5 z Włoch, 4 z Hiszpanii, 3 banki ze Szwajcarii, Holandii i Szwecji, 2 banki z Finlandii, Rosji, Danii, Belgii, Austrii i Irlandii, po jednym z Norwegii i Turcji.

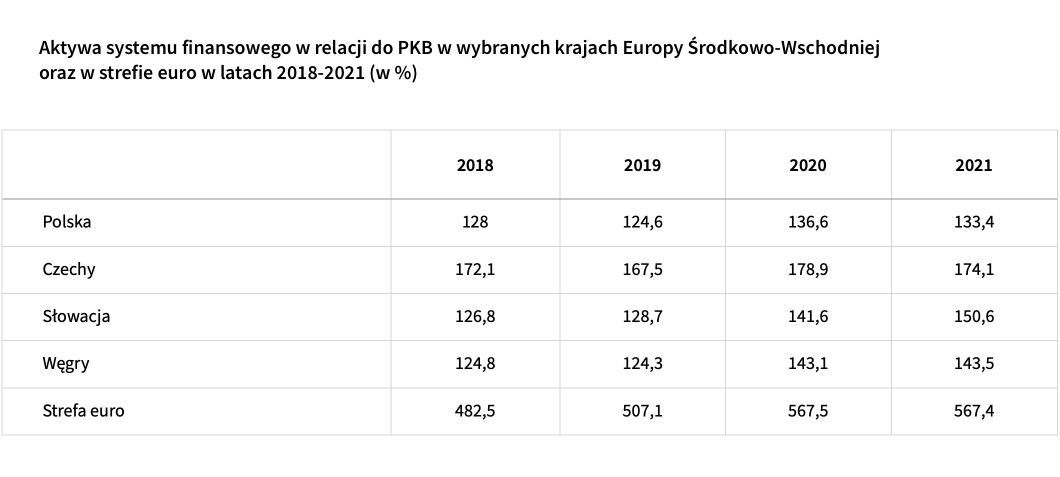

Polski sektor bankowy należy do grupy sektorów krajów UE o najniższej relacji aktywów do produktu krajowego brutto (PKB).

Polska gospodarka, podobnie jak gospodarki innych krajów regionu, wciąż charakteryzuje się, w porównaniu z krajami strefy euro, stosunkowo niskim poziomem pośrednictwa finansowego.

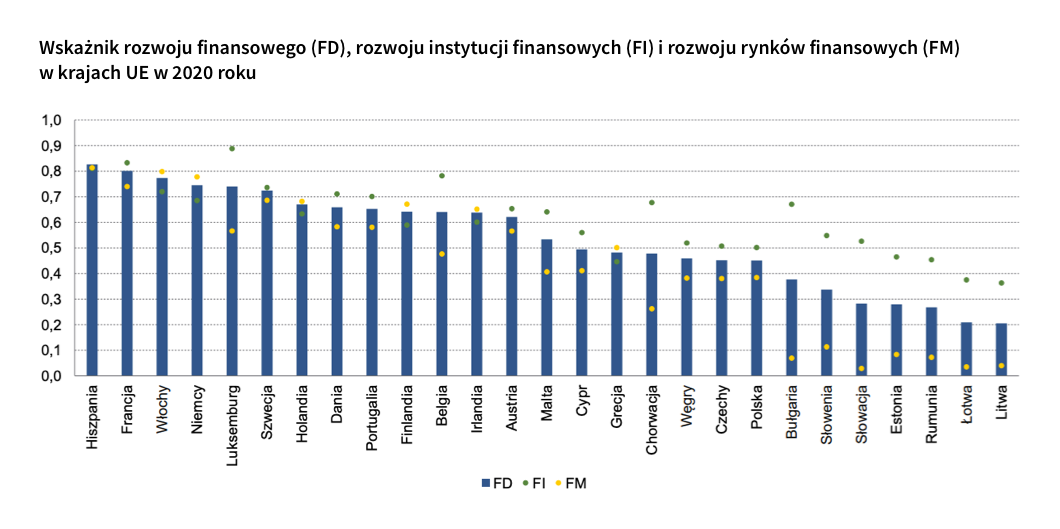

Polskę można zaklasyfikować do krajów o średnim poziomie rozwoju systemu finansowego (20 pozycja w grupie krajów UE).

2. Firmy

2.1 Największe firmy i ich udział w rynku

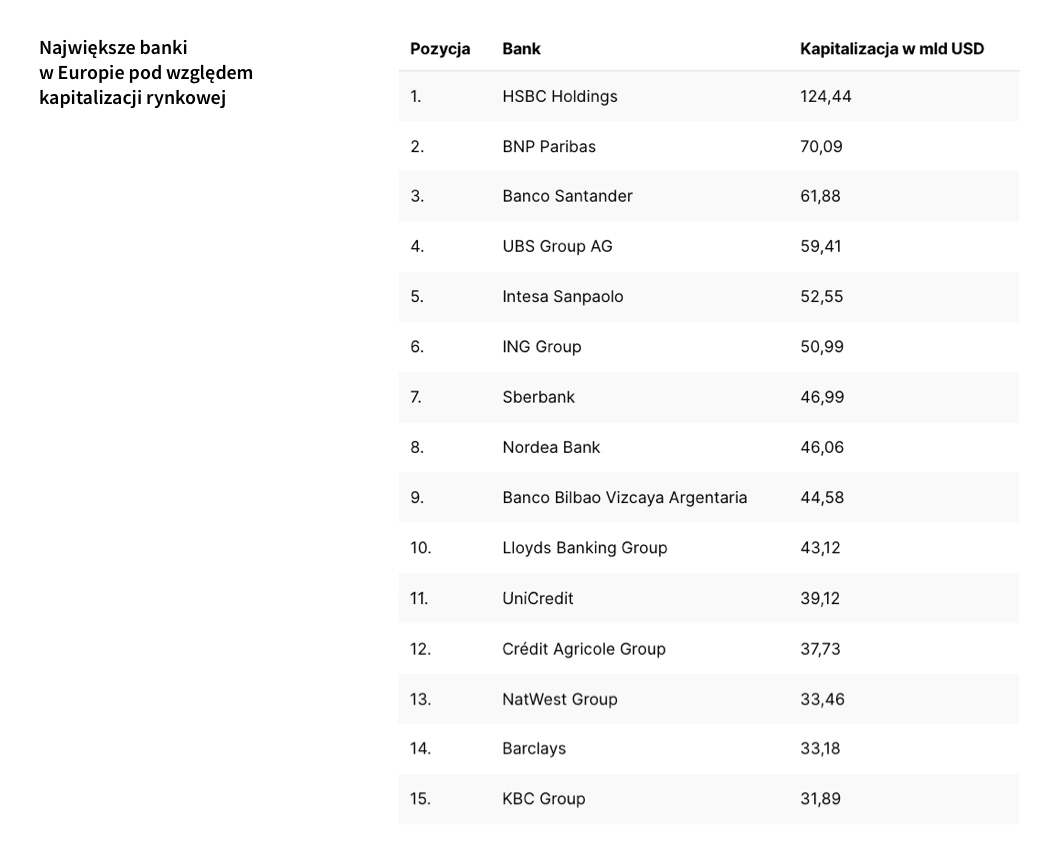

Największy bank w Europie to HSBC Holdings – zarówno pod kątem aktywów (2 597,14 mld EUR) jak i kapitalizacji (124,44 mld USD).

Do największych banków w Polsce pod względem aktywów zaliczamy: PKO BP, Bank Pekao, Santander Bank Polska, ING Bank Śląski, mBank, BNP Paribas, Bank Millennium.

Wyniki w IV kwartale 2022 r.:

PKO Bank Polski odnotował 1 732 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w IV kw. 2022 r. wobec 1 203 mln zł zysku rok wcześniej. Aktywa razem banku wyniosły 430,7 mld zł na koniec 2022 r. wobec 418,1 mld zł na koniec 2021 r.

Bank Pekao odnotował 886 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w IV kw. 2022 r. wobec 694 mln zł zysku rok wcześniej. Aktywa razem banku wyniosły 281,14 mld zł na koniec 2022 r. wobec 250,57 mld zł na koniec 2021 r.

Wynik netto grupy Santander Bank Polska w IV kwartale 2022 roku wyniósł 903,3 mln zł (IV kwartał 2021 r. 194 mln zł). Aktywa razem banku wyniosły 259,17 mld zł na koniec IV kw. 2022 r. wobec 243,02 mld zł na koniec IV kw. 2021 r. ING Bank Śląski odnotował 1 714,4 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w 2022 r. wobec 2 308,3 mln zł zysku rok wcześniej. Aktywa razem banku wyniosły 217,27 mld zł na koniec 2022 r. wobec 201,65 mld zł na koniec 2021 r.

2.2 „Czarne konie”, ciekawe firmy

Tradycyjnym instytucjom finansowym depcze po piętach ponad 2400 PayTechów wartych już ponad 2,17 bln USD. Unijna dyrektywa PSD2 spowodowała przyspieszenie ekspansji PayTechów, ponieważ uzyskały one niskokosztowy dostęp do danych bankowych. Dzięki nim zwiększa się innowacyjność sektora bankowego. Największy potencjał wzrostu mają płatności w czasie rzeczywistym, model buy now, pay later, zintegrowane finanse oraz cyfrowe portfele.

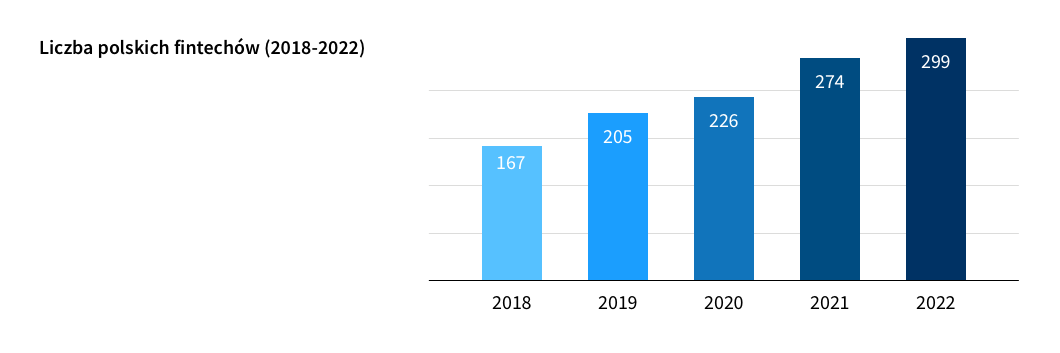

W 2020 r. w Polsce było zarejestrowanych 45 PayTechów. Działają one przede wszystkim w takich obszarach, jak zbliżeniowe karty płatnicze, kartowe i niekartowe płatności mobilne, systemy płatności natychmiastowych oraz pieniądz elektroniczny. Największy udział w rozwiązaniach PayTech mają nad Wisłą tradycyjne banki. Rynek technologii finansowych w Polsce stale się rozwija. Dowodzi tego również rosnąca liczba podmiotów FinTech. W porównaniu do 2018 r., z końcem 2022 r. wzrosła ona niemal dwukrotnie (ze 167 do 299).

Jeśli chodzi o ciekawe rozwiązania na polskim rynku, to Alior Bank jest pierwszych bankiem w Polsce, który z BillTech wdrożył rozwiązanie EBPP jako funkcjonalność w swojej bankowości mobilnej i internetowej. Dzięki temu, klienci Alior Banku mogą agregować swoje rachunki od ponad 1300 usługodawców z następujących kategorii: dostawcy energii, gazu, telewizji, Internetu, telefonu, przedszkola, wspólnoty i spółdzielnie mieszkaniowe, itd. Klienci opłacają rachunki za pośrednictwem infrastruktury płatniczej banku, a dzięki funkcji płatniczej, mogą opłacić kilka faktur jedną płatnością.

3. Grupy docelowe

3.1 Przekrój grup docelowych

Zasięg bankowości jest na tyle szeroki, że ten sektor dotyczy nas wszystkich. Przykładowo Santander Bank Polska informuje, że w 2022 r. przeprowadzono łącznie osiem ogólnopolskich kampanii marketingowych ATL, które skierowane były do różnych grup klientów: millenialsów, rodzin, nastolatków oraz przedsiębiorców. W badaniu z 2019 roku Accenture Global Financial Services wyróżniło cztery grupy odbiorcze.

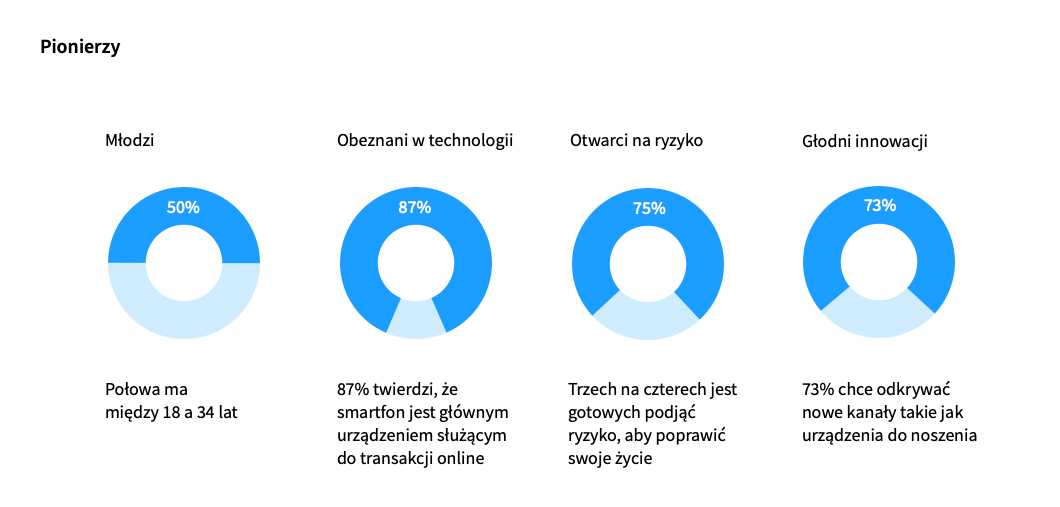

Pionierzy. Młodzi: 50% z nich jest pomiędzy 18 a 34 rokiem życia. Zaawansowani technologicznie: dla 87% smartfon jest podstawowym narzędziem do bankowości online. Ryzykanci: ¾ gotowa jest podjąć ryzyko, jeśli miałoby to poprawić jakość życia. Otwarci na innowacje: 73% chętnie odkrywa nowe kanały i korzysta z nowych akcesoriów typu wearables.

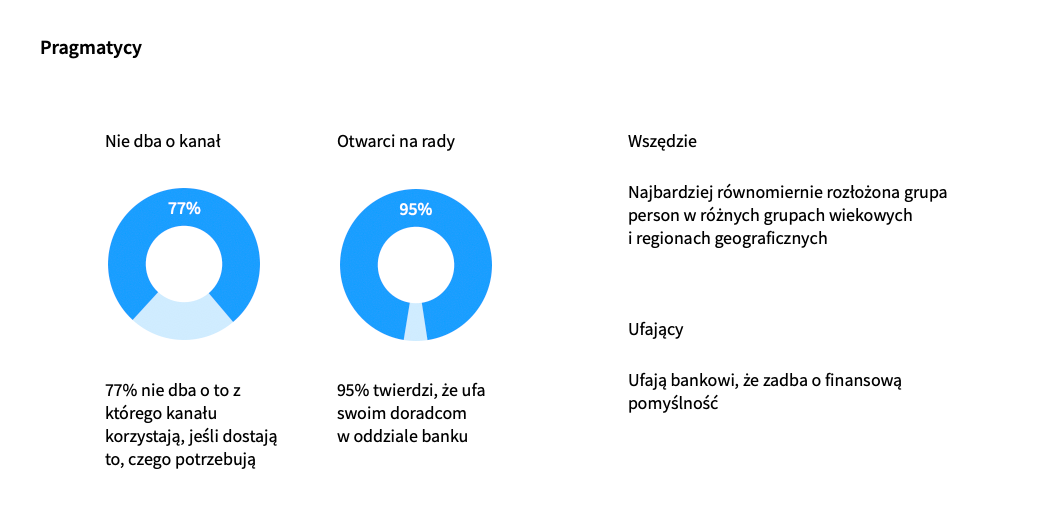

Pragmatycy. Wszechobecni: statystyki w tej grupie rozkładają się równomiernie pod względem płci, wieku i zamieszkania. Obojętni: 77% nie dba o to, z którego kanału korzysta, jeśli tylko spełnia ich potrzeby. Otwarci na porady: 95% ufa bankowym doradcom. Ufni: zawierzają bankom swoje bezpieczeństwo.

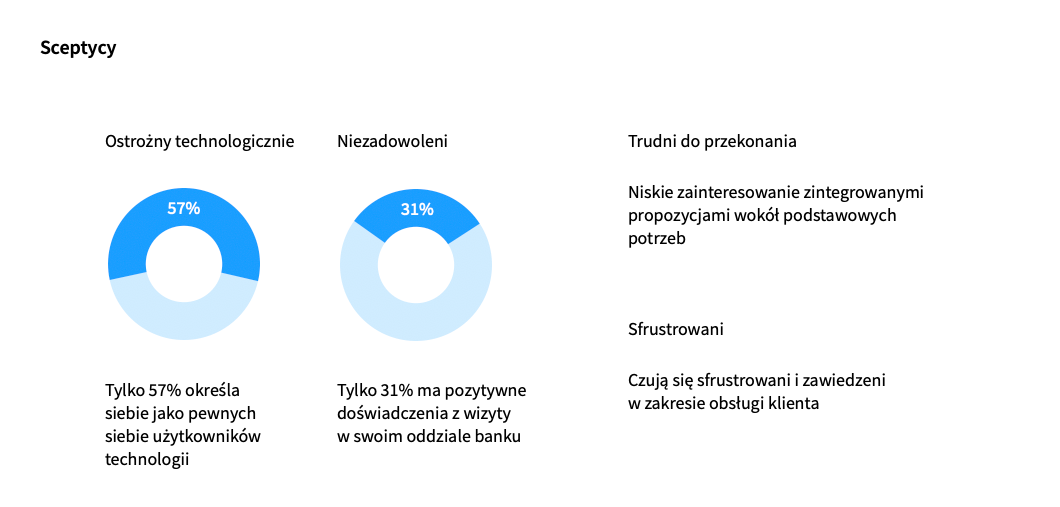

Sceptycy. Cyfrowo niepewni: tylko 57% czuje się swobodnie w zakresie technologicznym. Nieprzejednani: trudno ich przekonać do mniej tradycyjnych propozycji. Nieusatysfakcjonowani: tylko 31% przyznaje się do pozytywnych doświadczeń po wizycie w oddziale. Sfrustrowani: poziom obsługi klienta ich zawodzi.

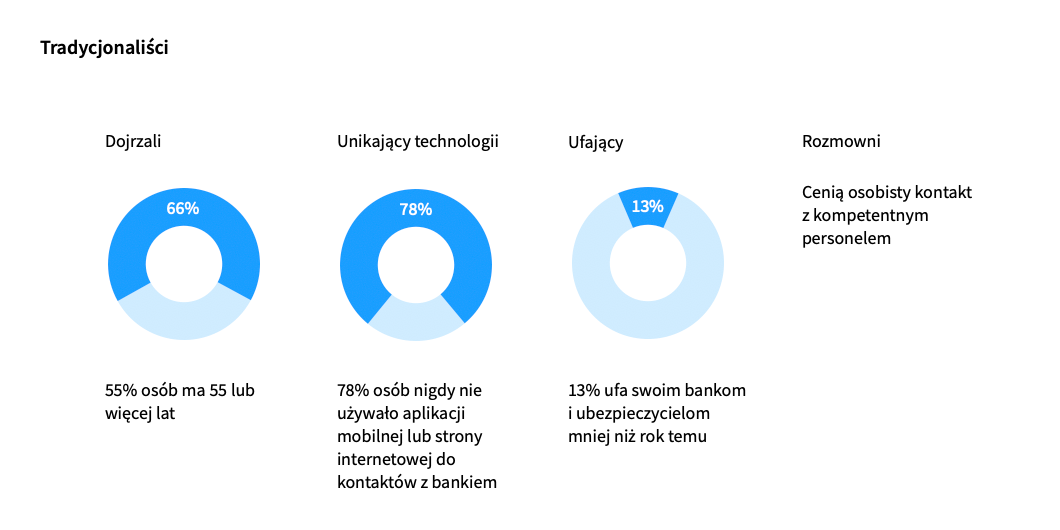

Tradycyjni. Dojrzali: 66% z nich ma co najmniej 55 lat. Kontakt z obsługą: wolą osobiste kontakty z doświadczonymi pracownikami. Wykluczeni cyfrowo: 78% nigdy nie użyło ani aplikacji mobilnej, ani serwisu internetowego. Tracący zaufanie: 13% ufa swoim bankom coraz mniej.

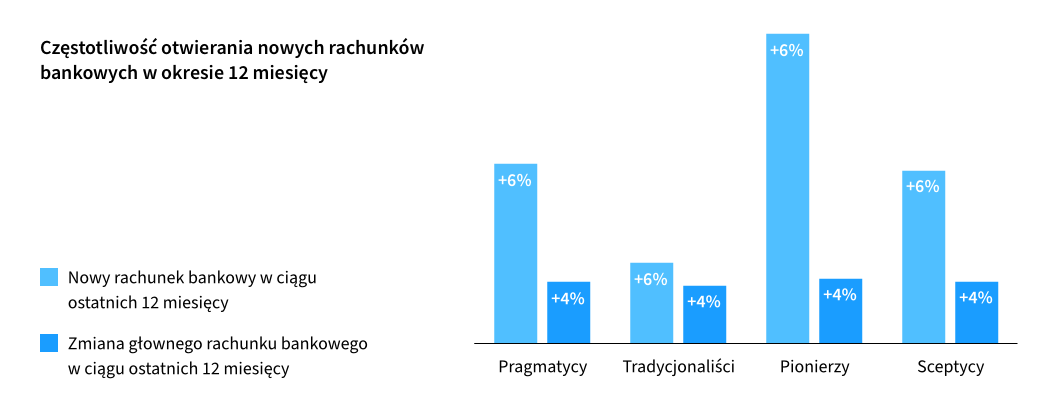

Najliczniejszą grupą są sceptycy – stanowią 38% wszystkich klientów. Za nimi znajdują się – na podobnym poziomie – pragmatycy i pionierzy, a na końcu tradycjonaliści. W przeciągu dwóch lat nastąpiły przesunięcia w obrębie tych czterech grup: najwięcej odeszło od tradycjonalistów (-8%), a przyrost zaliczyli pionierzy (+6%).

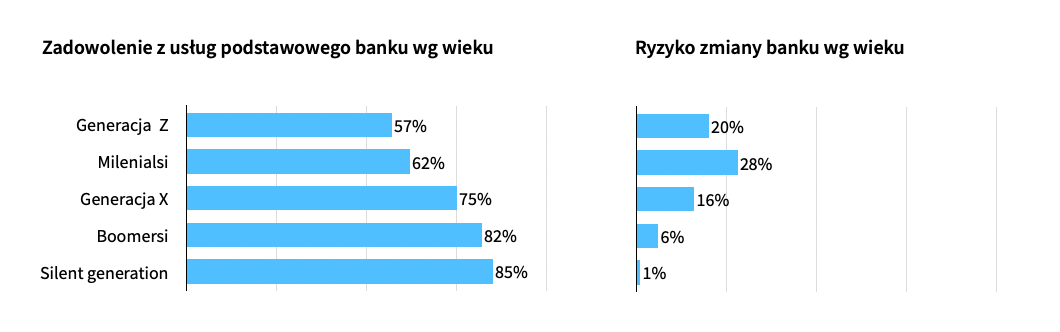

Pionierzy najczęściej otwierają nowe rachunki bankowe – najczęściej mają wiele kont w różnych bankach, choć przewodzą także w statystyce całkowitego zmieniania banków, które ich obsługują. Jednocześnie do swoich banków najmniej przywiązane są osoby z młodszych grup wiekowych – millenilasi oraz generacja Z.

3.2 Przeciętny proces zakupowy TG

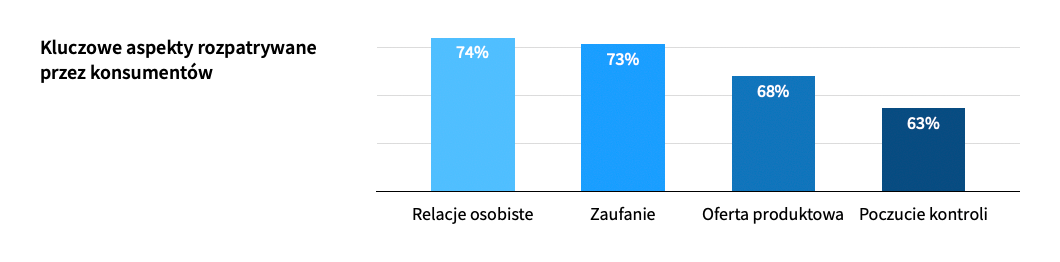

Ścieżka zakupowa prowadząca do nabycia podstawowego produktu – czyli w tym przypadku otwarcia konta – jest prosta. Po zgromadzeniu informacji potencjalny klient postanawia, który z dostępnych na rynku banków oraz rachunków wybrać. Jednym z najważniejszych czynników, które wpływają na nasz wybór, są relacje osobiste (74%) oraz zaufanie (73%). Oferta produktowa i poczucie kontroli, choć także kluczowe, znajdują się na nieco dalszym planie.

Coraz częściej klienci otwierają konta poprzez mobilne aplikacje bankowe. Możliwość otwarcia konta przez internet oferuje 80% polskich banków.

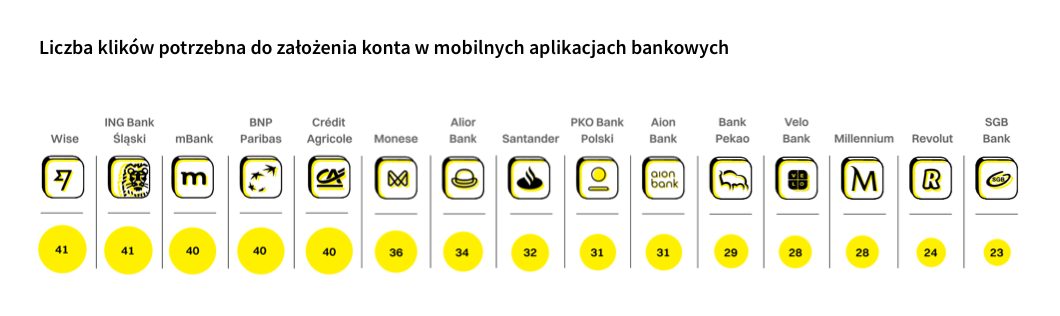

Liczba klików, które konsument musi wykonać, aby otworzyć nowe konto, wynosi pomiędzy 23 a 41.

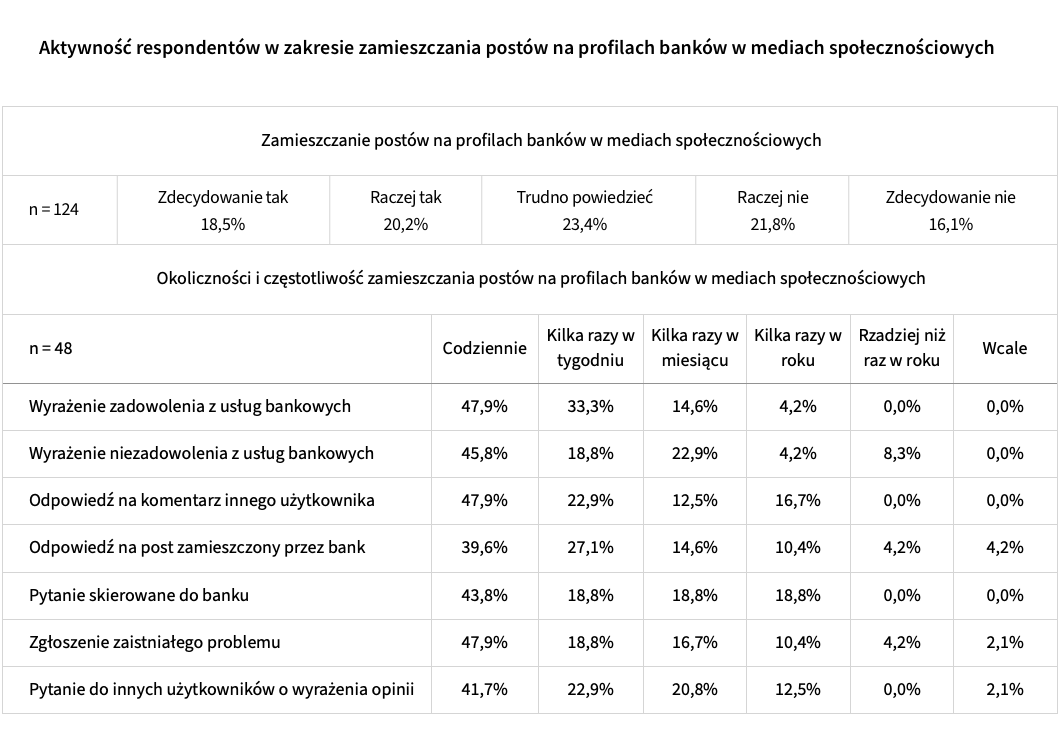

Niewielki wpływ na pozyskiwanie nowych klientów mają media społecznościowe. Wg badania Marketing 4.0 w działalności banków komercyjnych w Polsce — perspektywa nabywców 11,6% respondentów podejmowało decyzje zakupowe pod wpływem opinii zamieszczanych w mediach społecznościowych.

Ponadto konta banków były wykorzystywane przez internautów głównie do poszukiwania interesujących informacji niż dzielenia się własnymi opiniami i doświadczeniem ze współpracy z bankiem (niecałe 8% badanej próby). Grupa orędowników banków jest wprawdzie niewielka, ale aktywna, co znalazło potwierdzenie w okolicznościach i częstotliwości zamieszczanych postów.

Rosnąca obecność urządzeń mobilnych w życiu codziennym znajduje odzwierciedlenie w digitalizacji usług bankowych. Do najczęściej wykonywanych operacji przy pomocy smartfonu należą: wyszukiwanie informacji o produktach bankowych, sprawdzanie stanu konta, wykonywanie przelewów oraz inwestowanie.

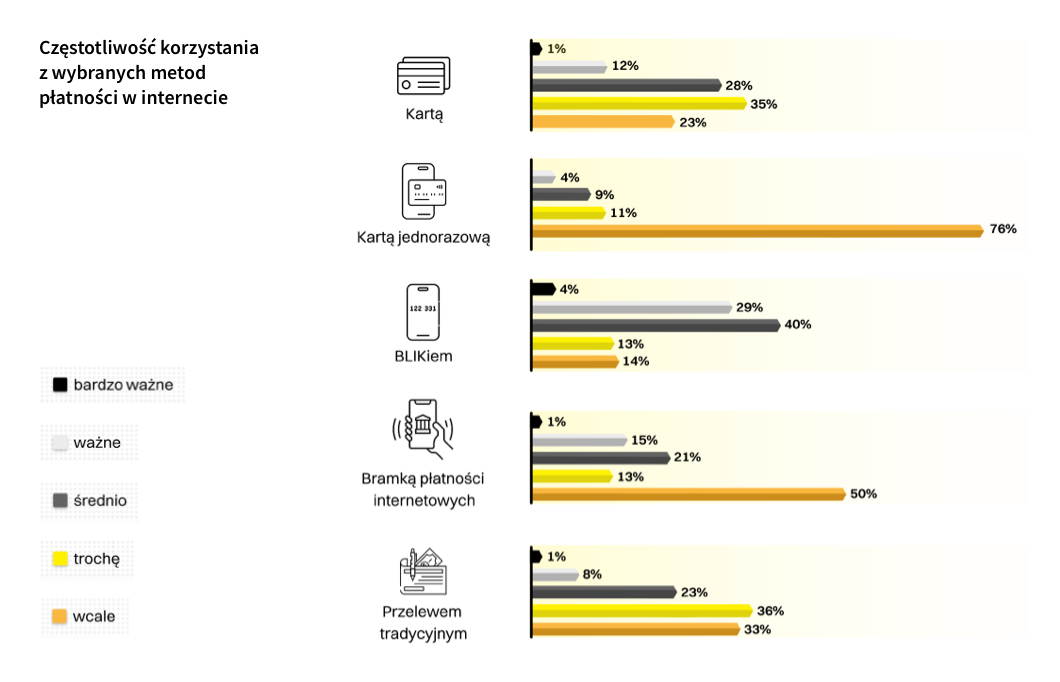

Mobilna aplikacja bankowa najczęściej używana jest w celu sprawdzania salda. 19% osób korzysta z tej możliwości codziennie, natomiast 46% ankietowanych sprawdza saldo przynajmniej raz w tygodniu. Na drugim miejscu pod względem częstotliwości korzystania z wybranych funkcji aplikacji mobilnych jest płatność Blikiem. 31% korzysta z tej opcji przynajmniej raz w tygodniu. Ta metoda płatności jest również najbardziej popularna wśród osób w przedziale wiekowym 18-26, na co wskazało 44% w tej grupie.

4. Perspektywa

4.1 Szanse

Sztuczna inteligencja – globalne banki wykorzystują sztuczną inteligencję w niemal każdym obszarze funkcjonowania: obsługa klientów, przeciwdziałanie fraudom i praniu pieniędzy, decyzje kredytowe, zarządzanie ryzykiem czy wreszcie automatyzacja procesów back-office’owych. Aby napędzić ten trend, banki muszą zadbać o odpowiednią warstwę technologiczną.

Obcokrajowcy klientami – jedną z konsekwencji wojny w Ukrainie jest przypływ obywateli tej narodowości na teren Polski. Dla sektora bankowego to nowa grupa klientów. Na koniec 2022 roku polskie banki obsługiwały ponad 2,1 mln klientów zagranicznej narodowości. Zdecydowaną większość stanowią właśnie Ukraińcy. Banki, dostrzegając dużą grupę potencjalnych klientów, stworzyły specjalne oferty dla obcokrajowców i rozszerzyły swoją komunikację także o ten język.

Hiperpersonalizacja – według badań Forrestera, banki z funkcjonującymi mechanizmami personalizacyjnymi raportują o 189% wyższe cross-sell i upsell, 180% efektywniejszą akwizycję klienta i wyższą retencję i lojalność klienta o 33%.

4.2 Zagrożenia

Wykluczenie klientów tradycyjnych – malejąca liczba placówek bankowych, związana z dynamicznym rozwojem bankowości internetowej i mobilnej, powoduje ryzyko ograniczenia dostępności do usług bankowych dla osób preferujących kanał tradycyjny. W przypadku takich produktów jak kredyty, klienci preferują wizytę w placówce banku lub multikanałowość, tj. poznanie oferty w kanale internetowym, a następnie dokonanie transakcji w oddziale.

Sytuacja polityczno-gospodarcza – niewątpliwie głównym wydarzeniem, które wpłynęło na sytuację gospodarczą w 2022 roku, był wybuch wojny w Ukrainie. Wojna spowodowała wzrost niepewności na rynkach, szczególnie środkowo-europejskich.

Niepewność regulacyjna, zgodnie z badaniem przeprowadzonym przez Kearney, rezerwy na ryzyko walutowe spowodowały obniżenie ROE 10 największych banków w Polsce w 2021 roku o 5 p.p., do poziomu 5,1 %. W 2022 roku, przez niekorzystną dla banków linię orzecznictwa w tej sprawie, rezerwy z tego tytułu wzrosły. Jest to widoczne w sprawozdaniach kwartalnych. Przykładowo, Bank Millennium i mBank zwiększyły rezerwy na ryzyko prawne związane z kredytami frankowymi o około 60%, porównując III kwartał 2022 roku i koniec 2021 roku.

Wakacje kredytowe i ich wpływ na sektor bankowy, który w 2022 roku szacowany był na 18,3 mld PLN. Skala tego wpływu w roku 2023 może być większa, co uzależnione będzie od ich ewentualnego przedłużenia.

Trwająca wojna w Ukrainie powoduje utrzymanie niepewności w regionie.

Zarówno stopy procentowe jak i inflacja pozostają na wysokim poziomie, co znacząco komplikuje prowadzenie polityki pieniężnej. Widmo potencjalnej recesji powoduje, że dalsze decyzje dotyczące podwyżki lub obniżki stóp procentowych są niewiadomą i zwiększają poziom niepewności na rynku.

Brak pracowników IT – zmienia się struktura zatrudnienia w bankach. Instytucje finansowe redukują liczbę pracowników, jednocześnie zwiększając zapotrzebowanie na pracowników o kwalifikacjach IT. Zgodnie z szacunkami Polskiego Instytutu Ekonomicznego w Polsce może brakować przynajmniej 25 tys. specjalistów ds. IT.

Konkurencja ze strony fintechów – z usług neobanków korzysta już 27% konsumentów na świecie. Co więcej, dla 20% osób w wieku 25-34 lata jest to podstawowa instytucja finansowa. Co więcej, takie regulacje jak unijna dyrektywa PSD2 działają na korzyść fintechów. Fintechy uzyskały dzięki niej dostęp do części danych o klientach banków i nowe, szerokie możliwości kreowania innowacyjnych usług i produktów finansowych.

5. Kampanie

Większość banków stara się nie tylko wprost promować swoje produkty, ale też przedstawiać pewne wartości i prowadzić działalność edukacyjną.

Przykładowe realizacje

Bank Pekao „Co w sieci siedzi” (Polska)

„Co w sieci siedzi” to kampania edukacyjna o cyberprzestępczości. Cyberzagrożenia mają konkretne twarze — Zygmunta FRAUDa, SCAMlet O’Hary, Phish Kinga, Paula Icemana, Bad Sellera i MAL Ware’a. Za nimi kryją się znane nam pojęcia takie jak: fraud, scam, phishing, oszustwa na policjanta, oszustwa sprzedażowe czy malware. Dzięki kampanijnym postaciom przenosimy się w świat antybohaterów.

BNP Paribas „Unexpected Jobs” (Francja)

Wraz z nowymi usługami, innowacjami technologicznymi oraz wsparciem dla transformacji ekologicznej, praca w banku uległa zmianie. Aby lepiej przedstawić tę rzeczywistość, BNP Paribas dało swoim pracownikom możliwość określenia, jak naprawdę wygląda ich codzienna praca. Akcja oparta jest na udziale wszystkich pracowników BNP Paribas, którzy mieli zastanowić się nad nazwą swojej pracy oraz jej przydatnością i podzielić się tym na LinkedIn. Kto lepiej niż pracownicy może opowiedzieć historię ponad 300 miejsc pracy, które tworzą dzisiejszy bank? Od 20 kwietnia 2023 roku BNP Paribas zaprasza swoich 190 000 pracowników do podzielenia się swoimi #UnexpectedJobs na LinkedIn.

U.S. Bank’s „Good Truck” (USA)

U.S. Bank miał ciężarówkę z jedzeniem — nazwaną „Made in Arizona” — która przez kilka miesięcy jeździła po stanie i prezentowała jedzenie z lokalnych restauracji. Z czasem bank wprowadził podobne ciężarówki na innych rynkach. Kiedy Covid-19 uderzył w USA, bank szybko przekształcił ciężarówki z jedzeniem w coś, co określa jako „Good Truck”. Wkrótce w całym kraju pojawiło się pięć Good Trucków, które dostarczały kwiaty pracownikom szkół i darmowe obiady pracownikom służby zdrowia.