Projekt Research: Gaming

1. Charakterystyka branży

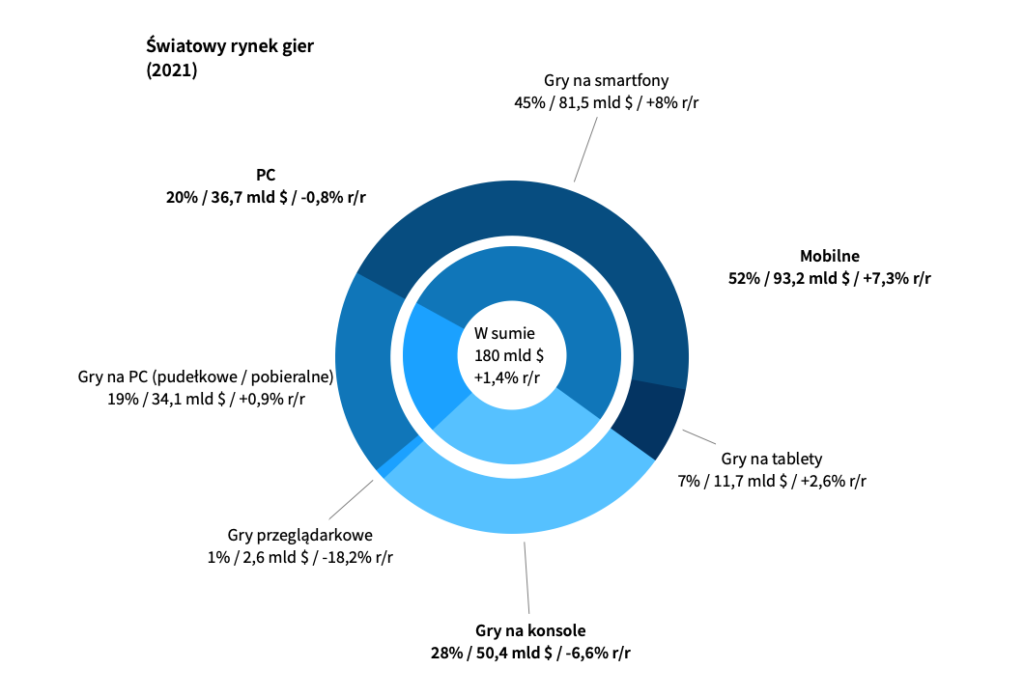

W 2021 roku globalny rynek gier komputerowych został wyceniony na ponad 180 mld dolarów amerykańskich1. Szacuje się, że w ciągu najbliższych pięciu lat ta liczba osiągnie ponad 252 mld2.

Choć Polska nie znajduje się wśród hegemonów branży, jej udział w światowym rynku z roku na rok staje się coraz bardziej zauważalny. Według raportu „The Game Industry of Poland” wydanego w 2021 roku przez Polską Agencję Rozwoju Przedsiębiorczości w 2020 uplasowała się na dziewiętnastym miejscu, jeśli chodzi o rynek konsumencki: jego wartość wyniosła 924,2 mln dolarów amerykańskich3.

470

studiów developerskich4

600+

nowych produktów rocznie

969 mln €

przychodu z branży

12 110

ludzi pracuje przy produkcji gier

Rok wcześniej, ale pod względem produkcji, ostatecznie przekroczono barierę 2 miliardów złotych. Należy jednak zauważyć, że tak wtedy, jak i dzisiaj, aż 96% gier produkowanych w Polsce jest eksportowanych.

20 mln

liczba graczy w Polsce5

924,2 mln $

wartość rynku konsumenckiego

11,5 mln $

wartość rynku e-sport

Przemysł gier komputerowych znalazł się w interesującym punkcie – choć bardzo rozwinięty i dochodowy, wciąż jest podatny na gwałtowane zmiany i poszerzanie swoich wpływów na coraz nowsze obszary. Do niedawna, bo jeszcze kilkanaście lat temu, panowało przekonanie, że gry komputerowe są albo dla dzieci, albo tylko dla największych pasjonatów technologii. Obecnie to założenie jest całkowicie fałszywe – grają niemal wszyscy. I to na całym świecie.

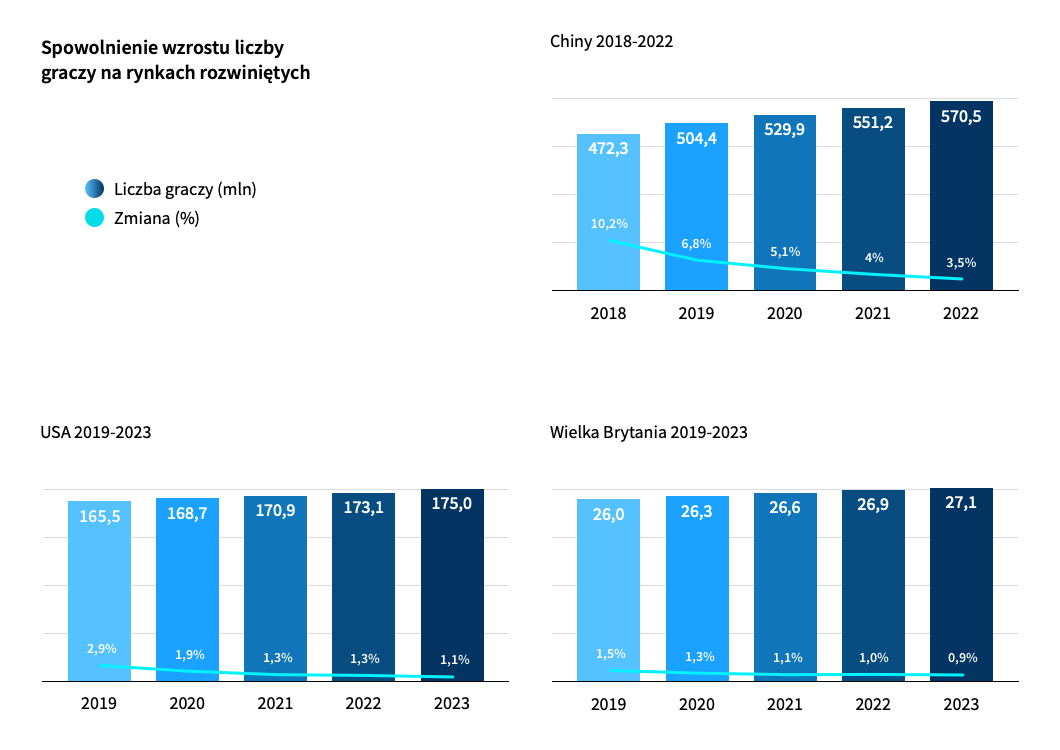

W związku z tym na najbardziej rozwiniętych rynkach wzrost liczby graczy powoli zaczyna hamować – wciąż jednak pozostaje na wysokim poziomie. Na razie prognozy mówią, że do 2023 roku zainteresowanych grami online w Chinach, USA oraz Wielkiej Brytanii cały czas będzie przybywało, ale rokrocznie coraz mniej7.

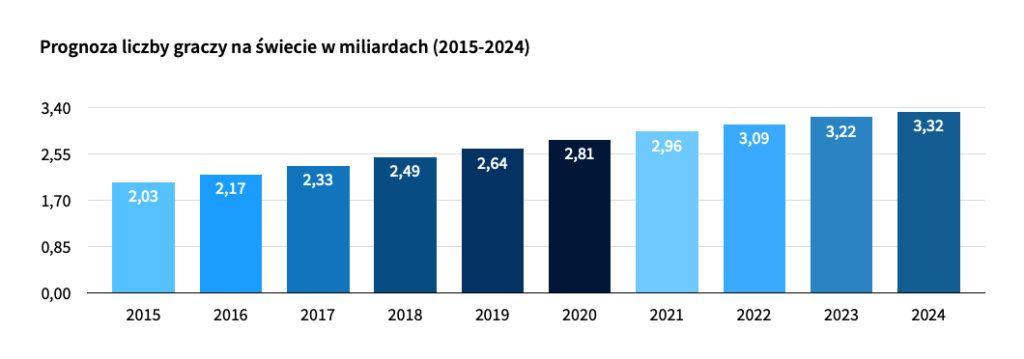

Zgodnie z prognozami do 2023 roku, który miałby być przełomowy, będzie ponad 3 miliardy graczy. W przyroście największy swój udział będą miały rynki rozwijające się8.

Pomimo tak imponujących liczb nie można mówić o nasyceniu. Z badań wynikało, że gry komputerowe są drugą z najczęściej wybieranych rozrywek; wciąż więc pozostaje margines poprawy9. Dlaczego odbiorcy – i to w takiej ilości – tak chętnie po nie sięgają?

Przyczyn można poszukiwać w dużym rozdrobnieniu rynku. Potencjalny gracz ma do dyspozycji wiele gatunków na różnych poziomach trudności oraz platformach. W ostatnich latach prężnie rozwija się przemysł gier mobilnych, atrakcyjnych dla wielu osób ze względu na ich łatwą dostępność. Upowszechnienie się smartfonów i dystrybucji cyfrowej sprawiło, że grać da się w każdym miejscu. Według badań IQS w kwietniu 2021 aż 14,3 mln Polaków grało mobilnie przynajmniej raz w tygodniu10.

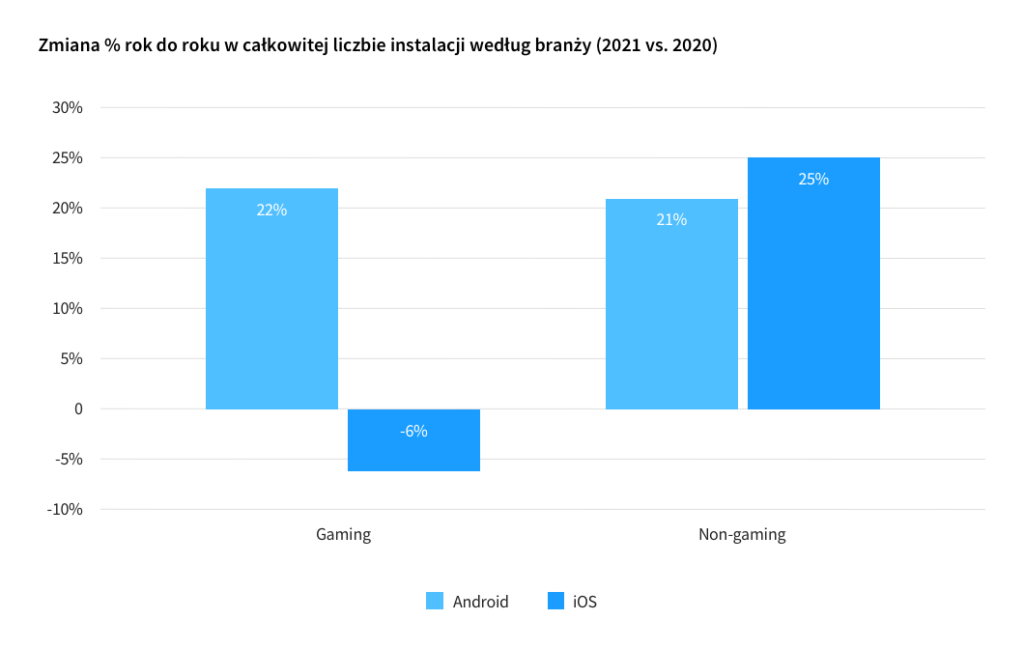

Wraz z wybuchem epidemii COVID-19 popularność gier mobilnych stała się jeszcze wyższa. W 2021 na całym świecie pobrano 29 miliardów aplikacji gamingowych, z czego na Androidzie zanotowano wzrost liczby instalacji o 22% względem roku poprzedniego. Z kolei w przypadku gier na iOS obserwuje się spadek o 6% – wynika to głównie ze zmian w polityce prywatności, która wpływa na możliwości zarówno reklamodawców, jak i precyzyjnego mierzenia pomiarów. W tej sytuacji istotną rolę odegrał marketing, bo choć użytkownicy najczęściej sami szukali dla siebie rozrywek, duża część pobrań (13 miliardów) ma nieorganiczne źródła11.

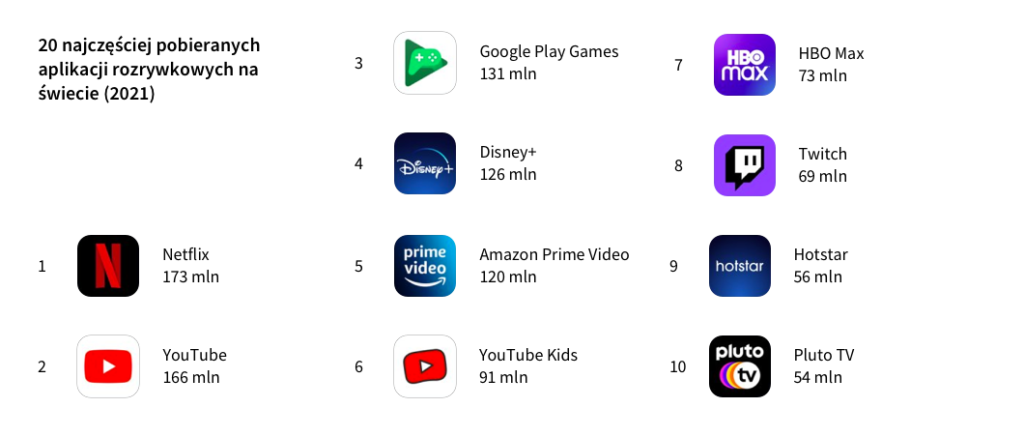

W rozwoju pomaga również silna konkurencja, która we wzajemnej rywalizacji napędza się do tworzenia kolejnych rozwiązań. Równie istotne są nowe technologie, takie jak 5G, VR i gry w chmurze. Nie do przeceniania są e-sport i streaming oraz społeczność, która wokół nich wyrosła. Te zjawiska jeszcze bardziej nasiliły się w związku ze społeczną izolacją powodowaną koronawirusem. W 2021 roku, jak pokazują statystyki Appotopii, liczba pobrań Twitcha – najpopularniejszej platformy do oglądania transmisji z gier – przekroczyła 69 milionów na całym świecie, co czyni ją ósmą najczęściej instalowaną aplikacją z segmentu rozrywki12.

Dojrzałość rynku gier komputerowych i jego szerokość oraz zróżnicowanie grupy odbiorczej stwarza wiele szans dla marketingu. W obecnych okolicznościach nie trzeba się martwić o pozyskiwanie jakichkolwiek klientów, bo ich nie brakuje; można skupić się na staraniach o zainteresowanie produktem konkretnych użytkowników.

2. Grupy docelowe

Ponad 2,4 miliarda – tyle jest graczy na całym świecie13.

Najczęściej grają osoby w przedziale 21–30 lat, ale w każdej grupie wiekowej znajduje się sporo użytkowników chętnych do gier15. Najczęściej grają osoby w przedziale 21–35 lat, ale w każdej grupie wiekowej znajduje się sporo użytkowników chętnych do gier16.

94%

spośród grających kobiet gra mobilnie17

32%

kobiet gra w gry mobilne 5 razy w tygodniu18

49%

polskich graczy to kobiety19

Na polskim rynku kobiety najchętniej wybierają gry przygodowe, symulacyjne i strzelanki. Najpopularniejsze gry wśród kobiet to The Sims, FIFA i GTA V.

22%

grających kobiet uważa gaming za swoją pasję20

40%

grających kobiet ogląda treści gamingowe w sieci

2,4 mln

kobiet gra codziennie na komputerze lub konsoli

Okazuje się, że najrzadziej wybieraną platformą na całym świecie są konsole – większą popularnością cieszą się komputery osobiste. Jednocześnie niemal wszyscy użytkownicy, oczywiście także ci, którzy poza tym korzystają z innych urządzeń, grają mobilnie.

2,7 mld

liczba graczy mobilnych21

254 mln

liczba graczy konsolowych22

1,8 mln

liczba graczy pecetowych23

Polscy gamerzy najczęściej wybierają gry mobilne (50%), gry w mediach społecznościowych oraz gry na komputery osobiste (każde po 31%). Mężczyźni chętniej grają na PC i laptopach, a także na konsolach, podczas gdy kobiety częściej można spotkać w grach społecznościowych i mobilnych24.

Raport „The Game Industry of Poland” z 2021 roku podaje, że w Polsce gra ponad 20 milionów osób, z czego 49% to kobiety25.

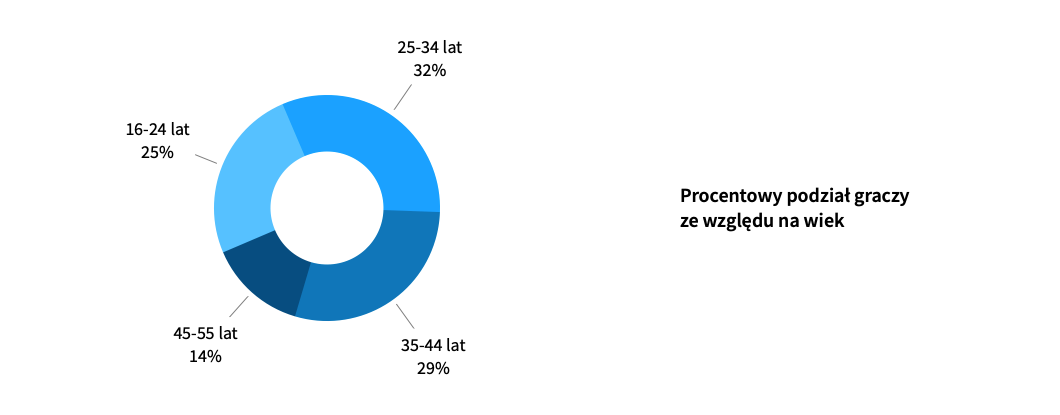

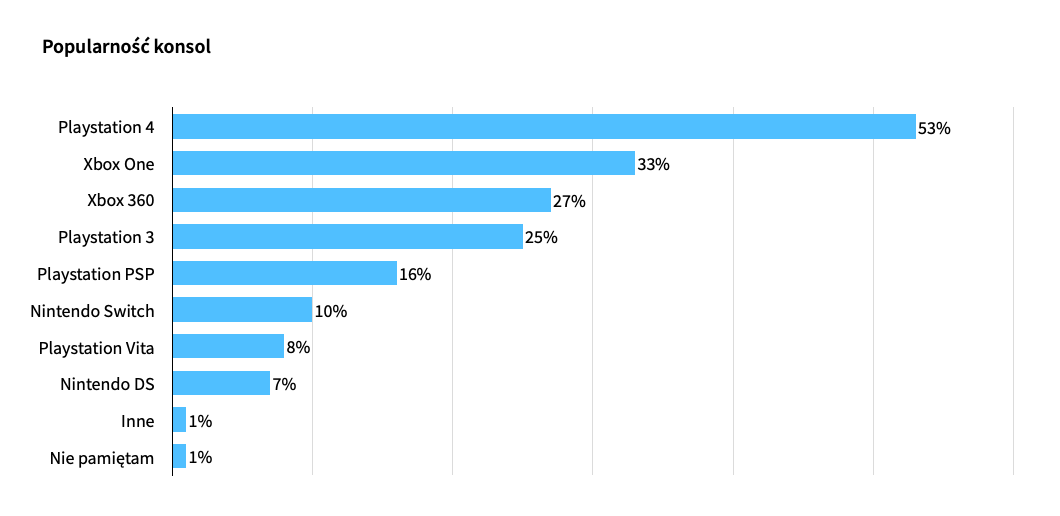

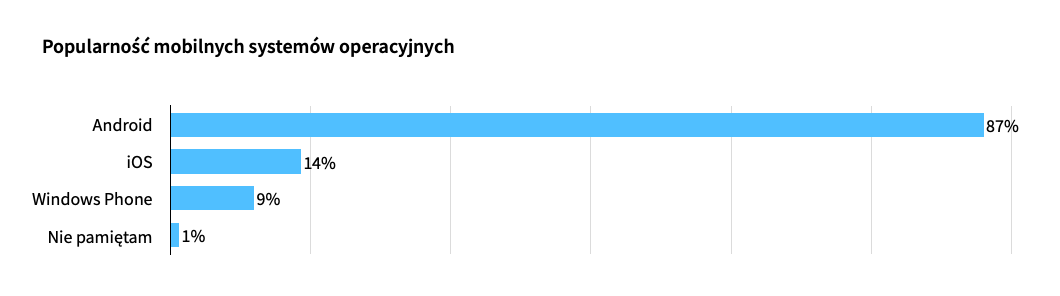

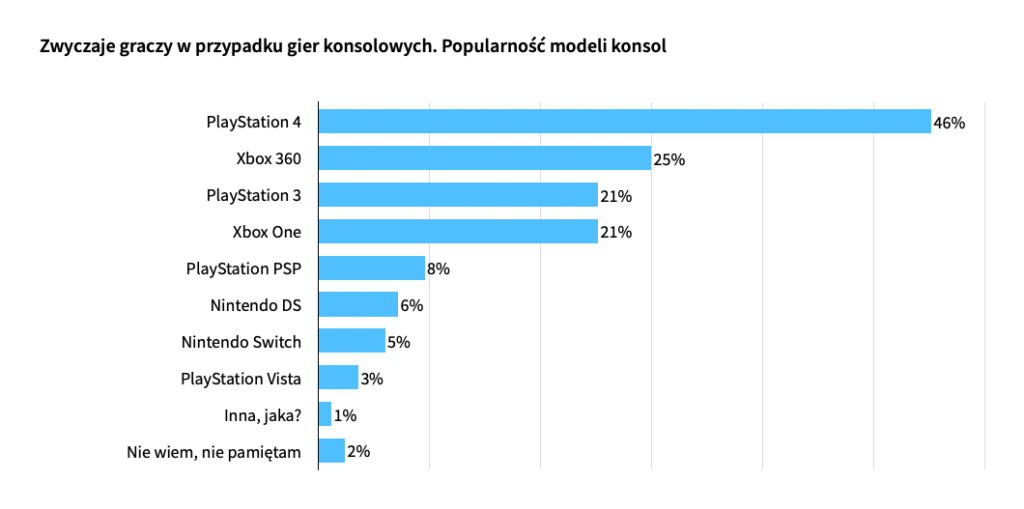

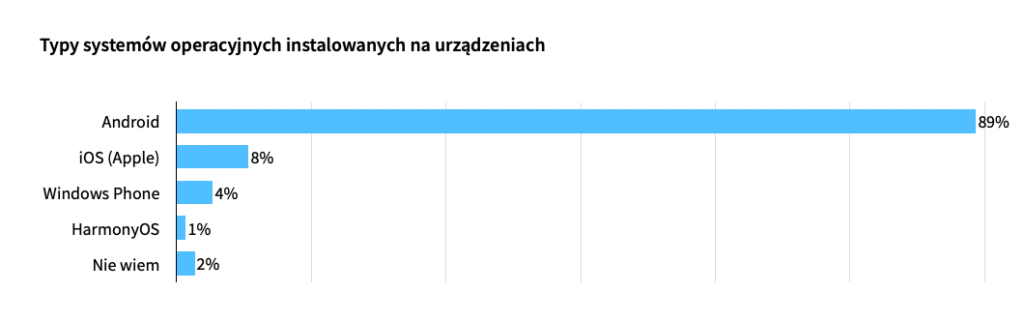

W 2019 roku w grupach wiekowych nieznacznie dominowała 25–34, a najpopularniejszą platformą było PlayStation 4. Wśród systemów mobilnych absolutnie zwyciężał Android26.

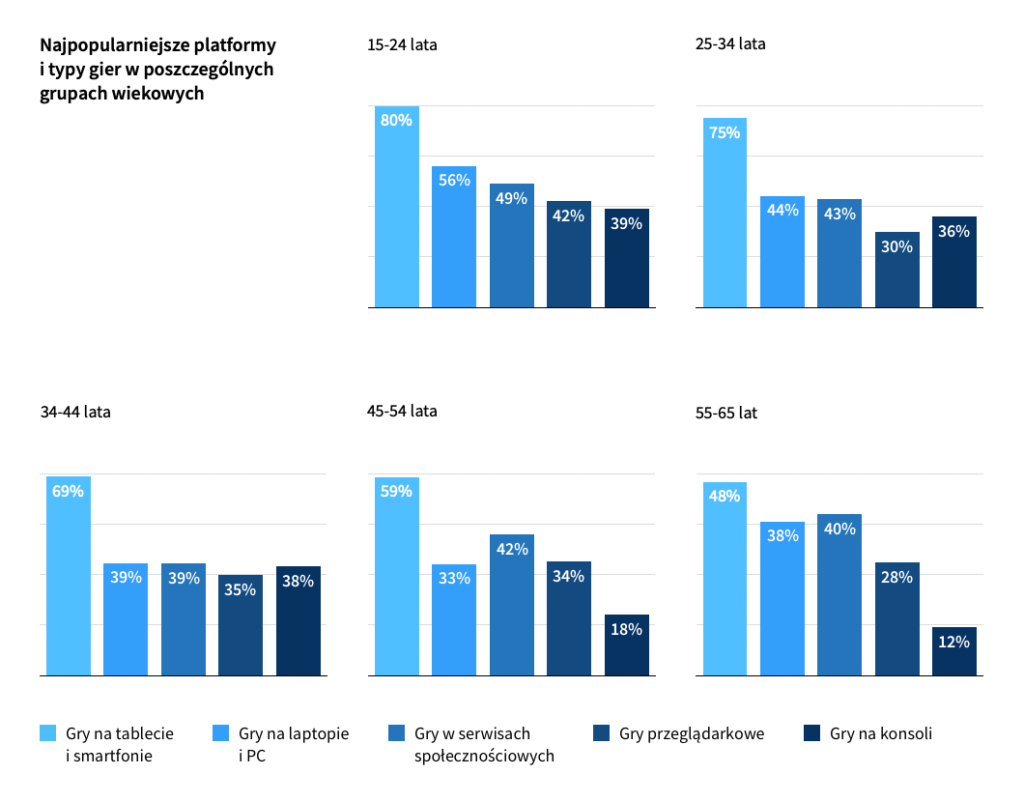

W raporcie „Kondycja Polskiej Branży Gier 2020” wyróżniono najpopularniejsze platformy i typy gier w poszczególnych grupach wiekowych. Warto odnotować, że użytkownicy w grupie 15–24 grają przeciętnie na 2 platformach jednocześnie, a w pozostałych grupach ta statystyka się zmniejsza27.

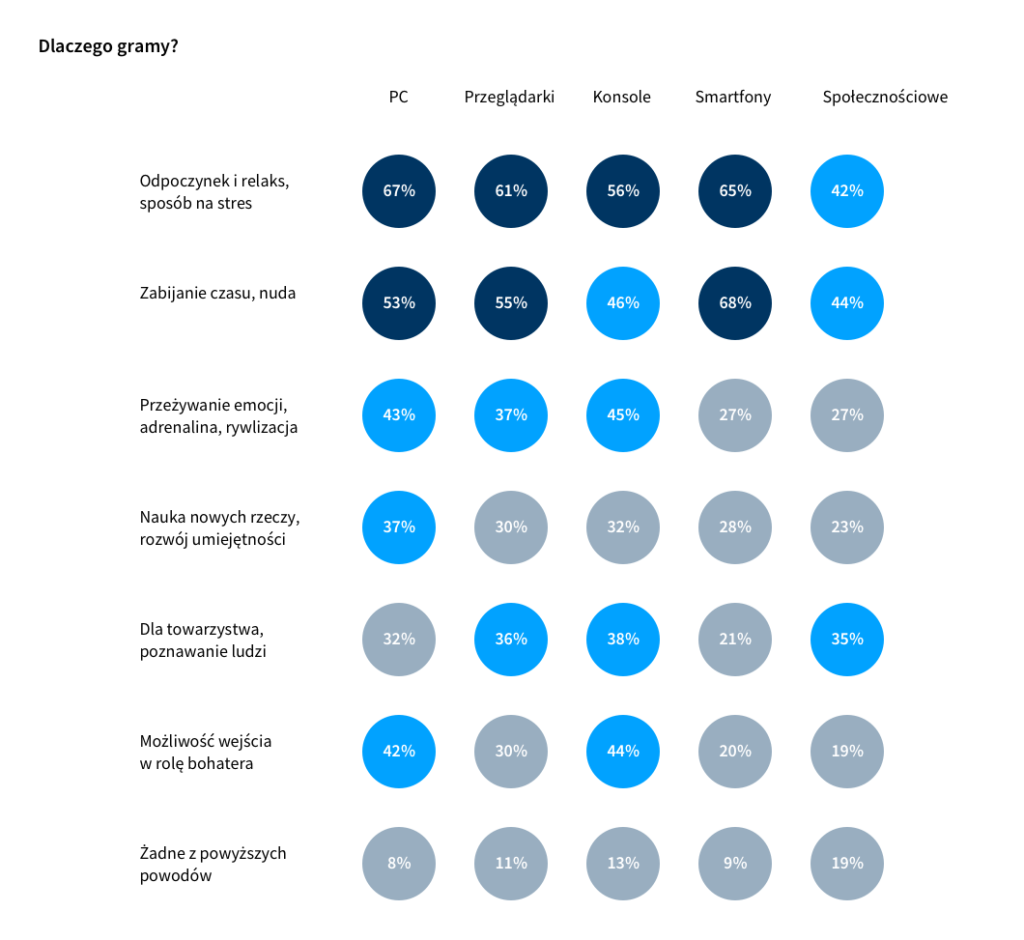

Dlaczego gramy? Okazuje się, że gry najczęściej są wybierane do rozładowania stresu i zrelaksowania się. W zależności od wybranej platformy różni się także częstotliwość wskazywania danej przyczyny29.

Typy graczy

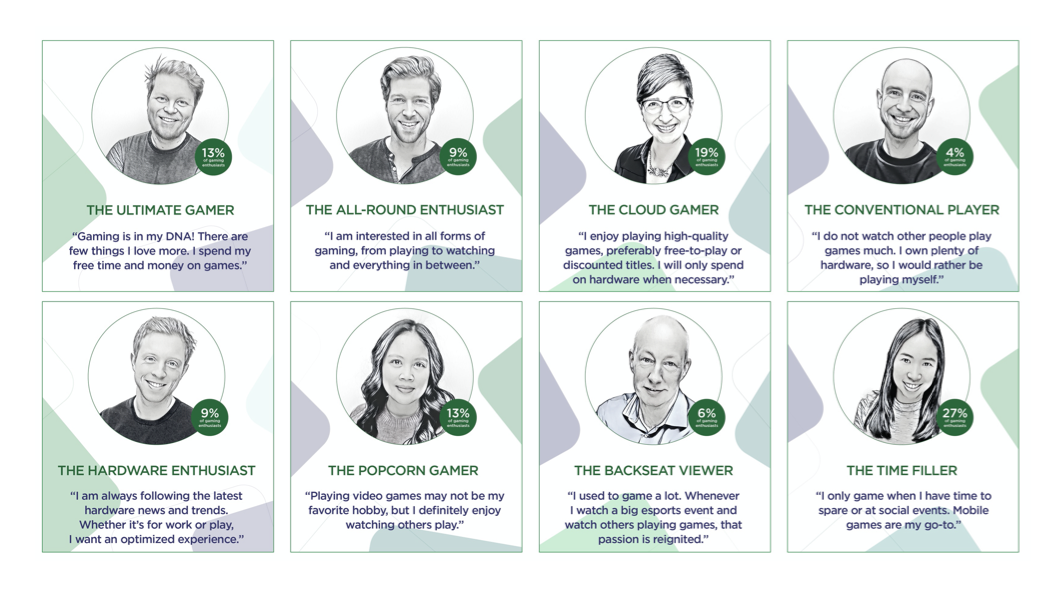

Naukowcy z Newzoo wyróżnili 8 typów graczy. Podzielili ich przede wszystkim według osobowości i nawyków związanych z grami, a nie płci, wieku29.

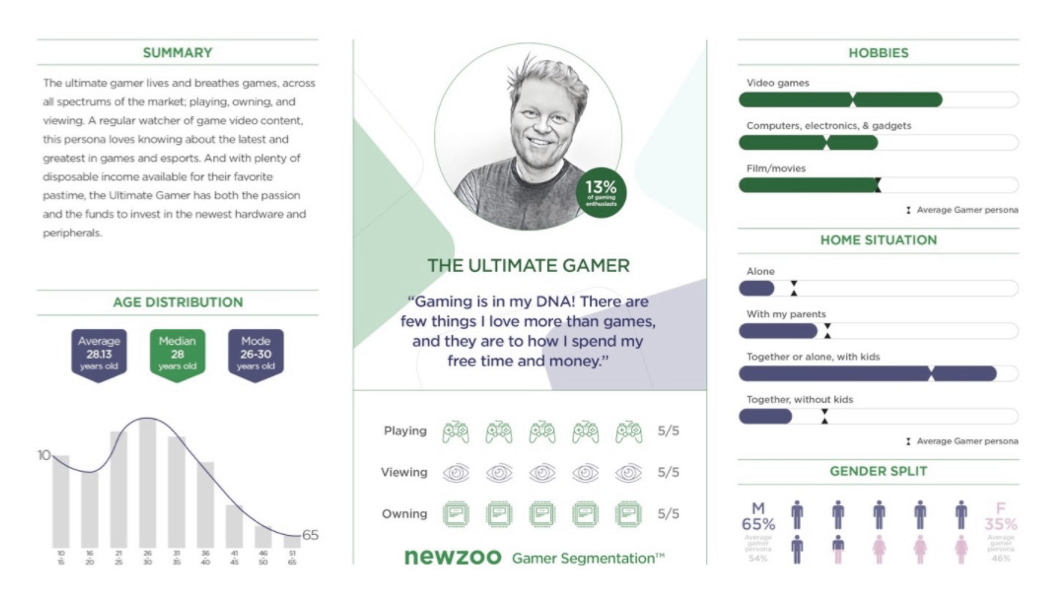

Gracz absolutny

Najbardziej zaangażowany typ gracza, który zainteresowany jest wszystkim, co powiązane z grami. Kupuje, gra, ogląda, wymienia się opiniami z innymi pasjonatami. Wchodzi w posiadanie zarówno najlepszego sprzętu, jak i różnego rodzaju gadżetów. Najczęściej mężczyzna w grupie wiekowej 26-30. Na własnym utrzymaniu.

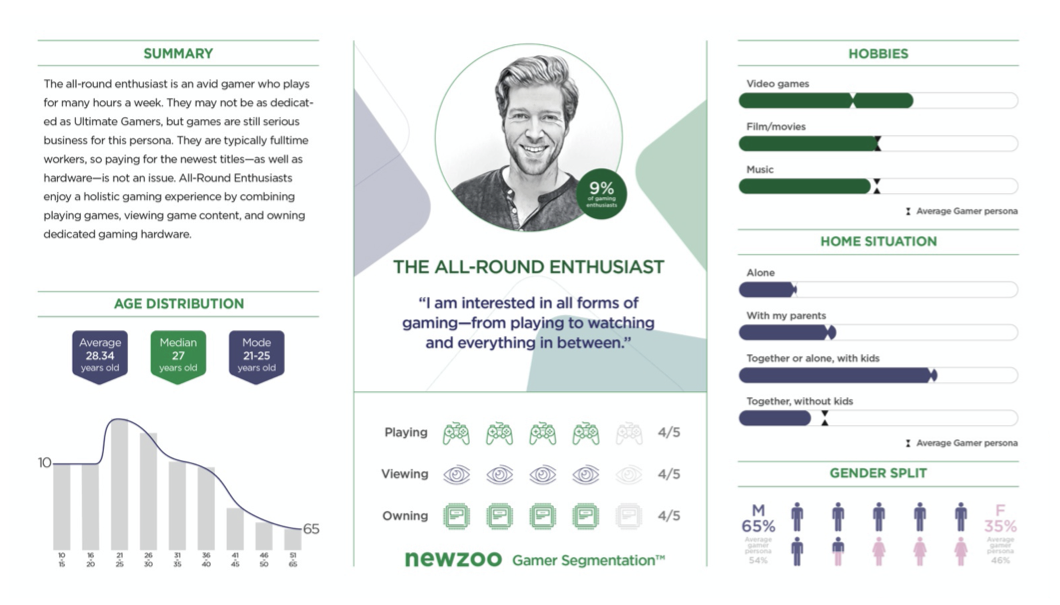

Na każdej płaszczyźnie

Bardzo zbliżony do gracza absolutnego – zazwyczaj mężczyzna w podobnej grupie wiekowej, trochę młodszy. Zainteresowany jest zarówno grami i sprzętem, jak i uczestniczeniem w gamingowej społeczności. W porównaniu z poprzednikiem spędza mniej czasu na swoim hobby i nie jest skłonny wydawać aż tak wiele pieniędzy. Kolejną różnicą jest to, że jego pozostałe zainteresowania częściej są okołokulturowe niż ściśle techniczne.

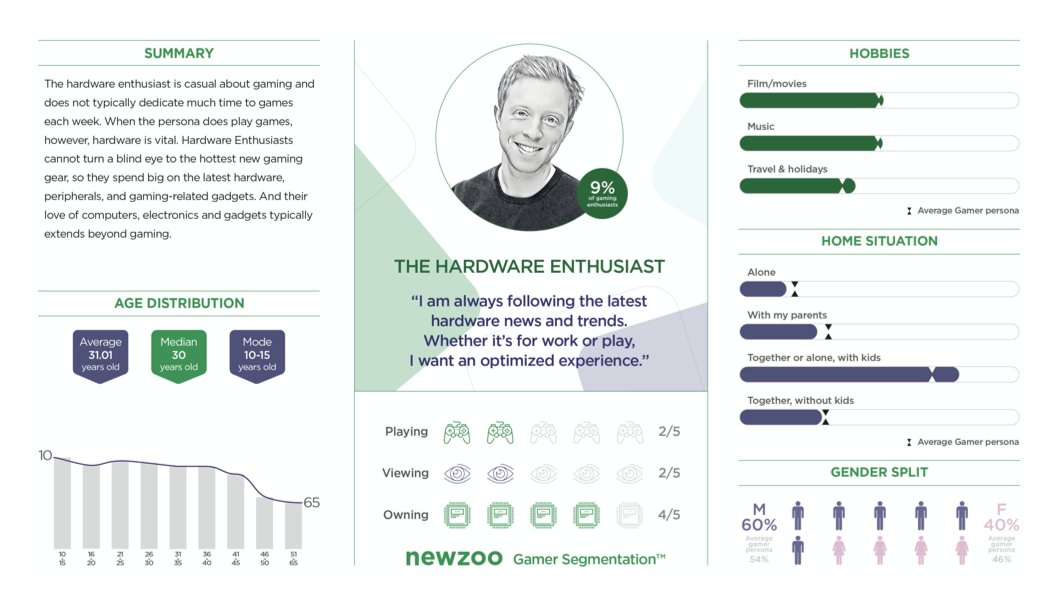

Entuzjasta sprzętu

Bardziej od gier samych w sobie interesuje go sprzęt komputerowy. Jest na bieżąco z nowinkami informatycznymi oraz skomplikowanymi technologiami. To on jako pierwszy będzie eksperymentował z innowacyjnymi rozwiązaniami. Szeroka grupa wiekowa: od 10 do 45 lat. Przeciętnie to około trzydziestoletni mężczyzna na własnym utrzymaniu.

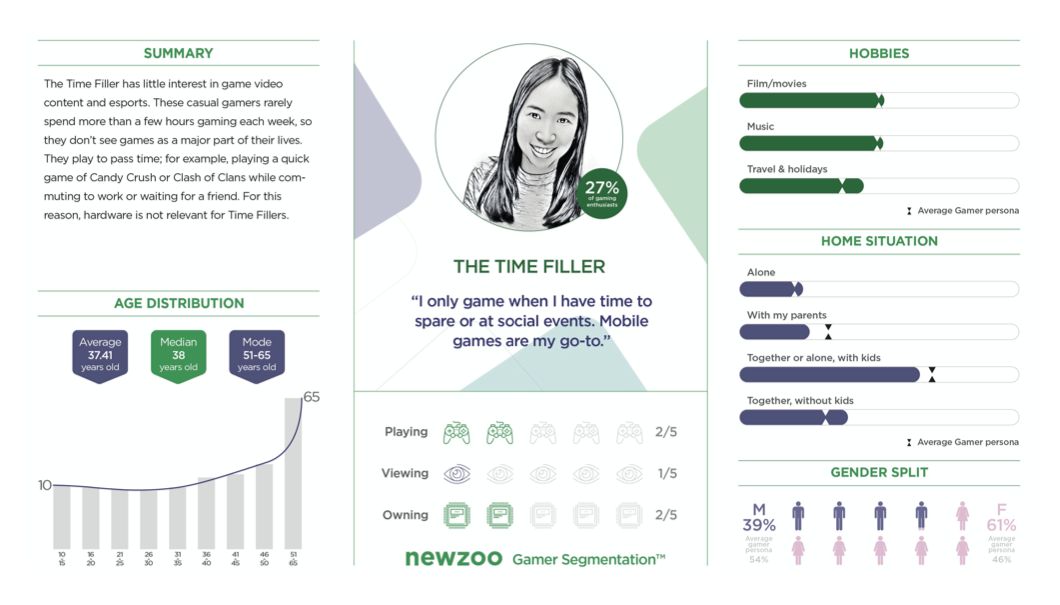

Zabijacz czasu

W tym typie przeważają kobiety. Gry nie są najważniejszą częścią ich życia – grają przede wszystkim z nudów. Najczęściej wybierają mniej skomplikowane gry mobilne, które włączają pomiędzy innymi aktywnościami: w poczekalni, w trakcie jazdy komunikacją miejską, dla zajęcia rąk. Średni wiek to 37 lat.

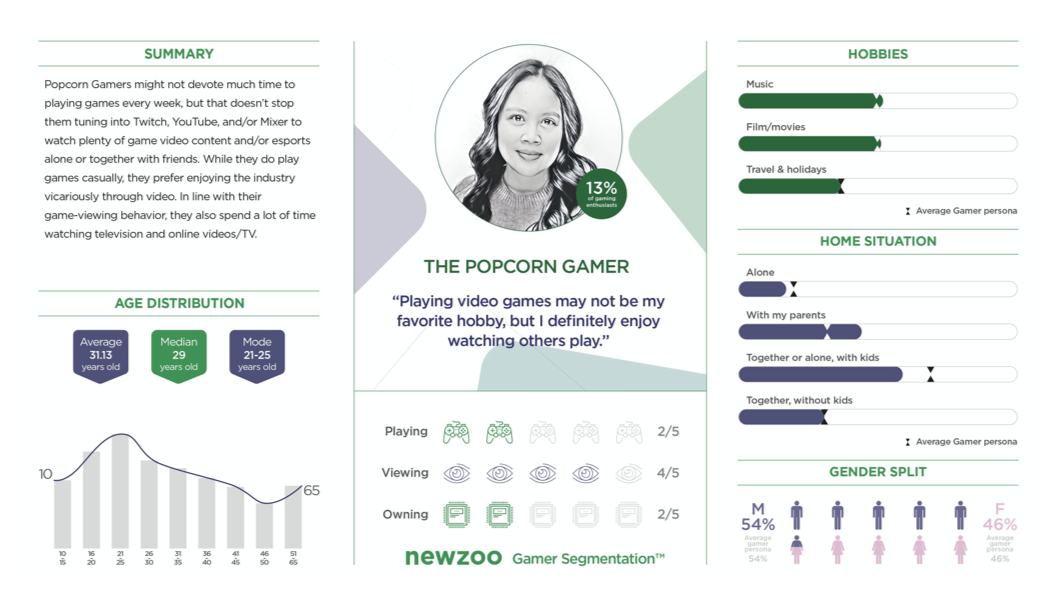

Do obiadu

Woli oglądać niż grać. Rzadko kiedy zdecyduje się na zakup gry i samodzielną rozrywkę, za to bardzo wiele czasu spędza przed platformami streamingowymi, by obserwować, jak bawią się inni. Najczęściej zainteresowana także filmami i serialami.

W tym typie nieco częściej znajdują się kobiety, ale proporcje są dość wyrównane. Przeważająca grupa wiekowa to 21-25, jednak tak naprawdę można ją rozszerzyć do 16-35.

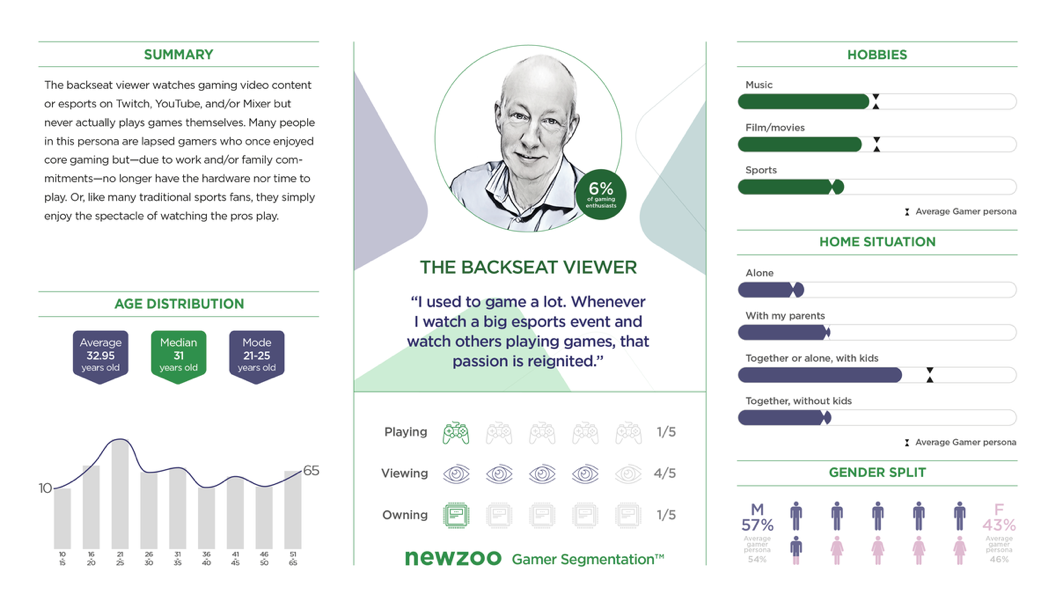

W tylnym rzędzie

Kiedyś należeli do grona graczy absolutnych bądź na każdej płaszczyźnie, obecnie pasja już w nich wygasła; najczęściej z braku czasu. Rzadko sami grają, ale przy okazji dużych eventów oglądają transmisje na platformach streamingowych. Istnieje możliwość wzbudzenia ponownej ochoty do gier – przez zagranie na sentymencie bądź pokazanie nowego rozwiązania.

Częściej mężczyźni niż kobiety – ale przewaga nie jest absolutna (56% do 44%). Średnia wieku wynosi 33 lata.

Tradycyjny

Tylko 4% – choć mogłoby się wydawać, że to najpopularniejsza grupa.

Grupa wyrównana płciowo (49% kobiet do 51% mężczyzn), najczęściej w wieku 30 lat. Gracz ma odpowiedni sprzęt i oprogramowanie, lubi być na bieżąco, ale niezbyt dba o gamingową społeczność. Rzadko ogląda rozgrywki, woli sam przechodzić przez gry, które wybiera.

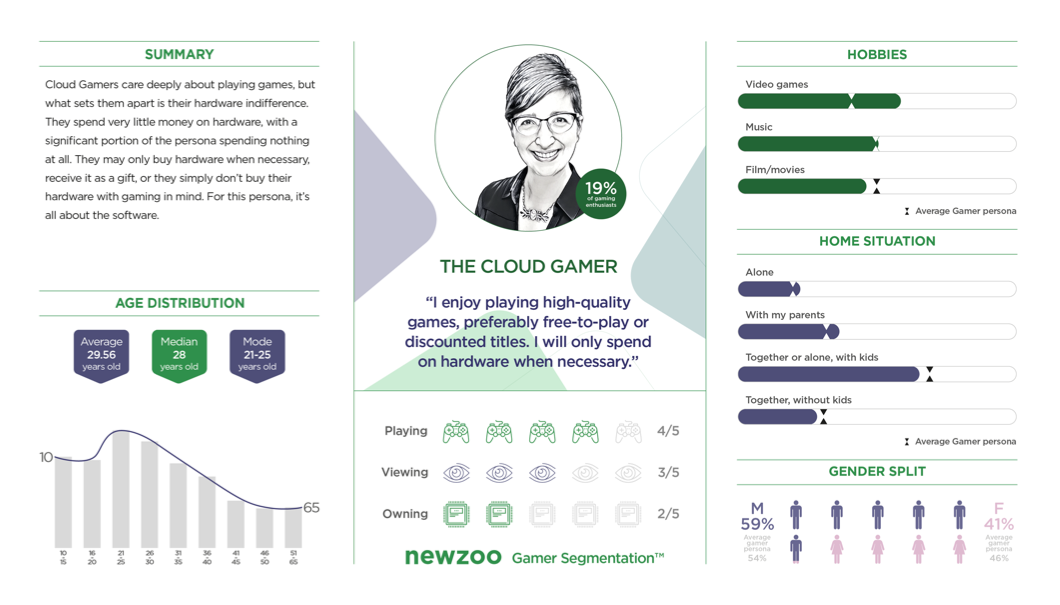

Gracz z chmury

Druga spośród grup najbardziej zainteresowanych grami mobilnymi – w przeciwieństwie jednak do grupy, która szuka sposobów na zabicie czasu, tutaj przeważają mężczyźni (59%) około trzydziestki, którzy poświęcają wiele wolnych chwil na gaming. Nad sprzęt przedkładają oprogramowanie i rzadko kiedy skłonni są do kupowania. Preferują gry darmowe lub przecenione, koniecznie wysokiej jakości.

E-sport

Gracze, którzy deklarują zainteresowanie e-sportem, najczęściej oglądają transmisje – w tym również live – przynajmniej raz w tygodniu. Platformą, która cieszy się największą popularnością, jest YouTube. W pierwszej trójce plasują się także Facebook i Twitch.

3. Nawyki zakupowe

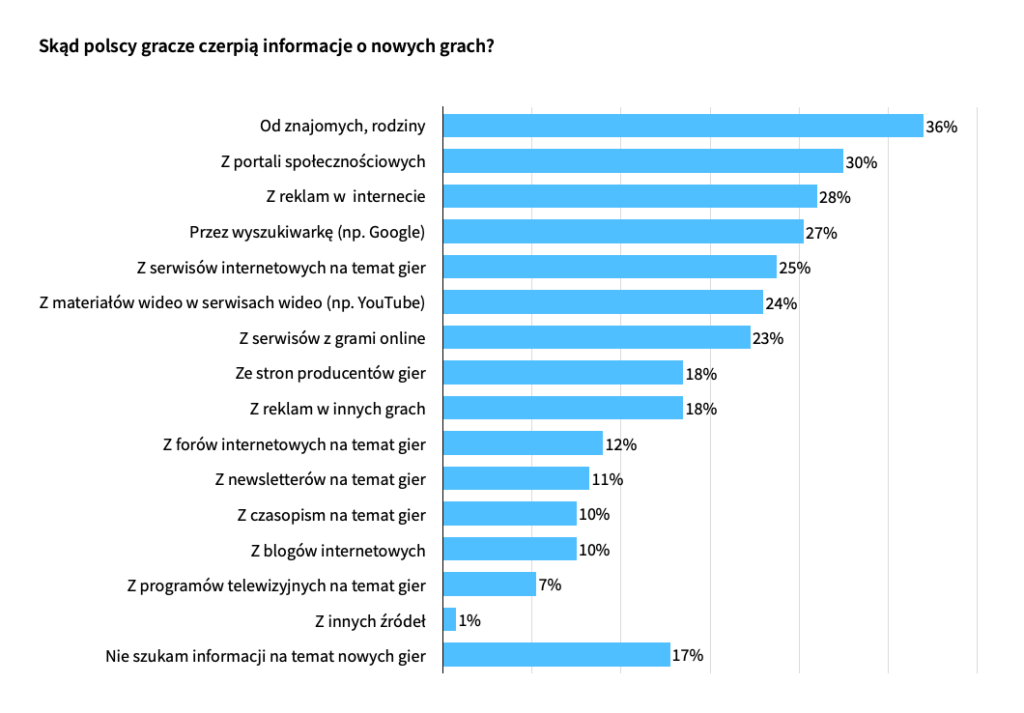

Z raportu opublikowanego w 2021 roku wynika, że w przypadku gier na PC gracze najwięcej dowiadują się od swoich znajomych. Spośród tradycyjnych sposobów pozyskiwania informacji to jedyny, który wybija się ponad resztę. Prasa oraz programy telewizyjne coraz bardziej tracą na znaczeniu i mają wręcz marginalne znaczenie – szczególnie w porównaniu ze źródłami internetowymi. Z kolei wśród nich przeważają media społecznościowe, które znacząco przewyższają portale stricte branżowe.

Warto zwrócić uwagę na ostatnią i zarazem największą statystykę – 34% badanych przyznało, że nie szuka informacji o nowych grach. Oznacza to, że w tej społeczności istotną grupą są gracze casualowi, którzy nie są zainteresowani gamingowymi nowinkami30.

Wśród najczęstszych powodów, które przyciągają nas do gier – a więc także do ich zakupu – wymienia się poszukiwanie sposobu na relaks oraz zabicie nudy. Dotyczy to wszystkich platform.

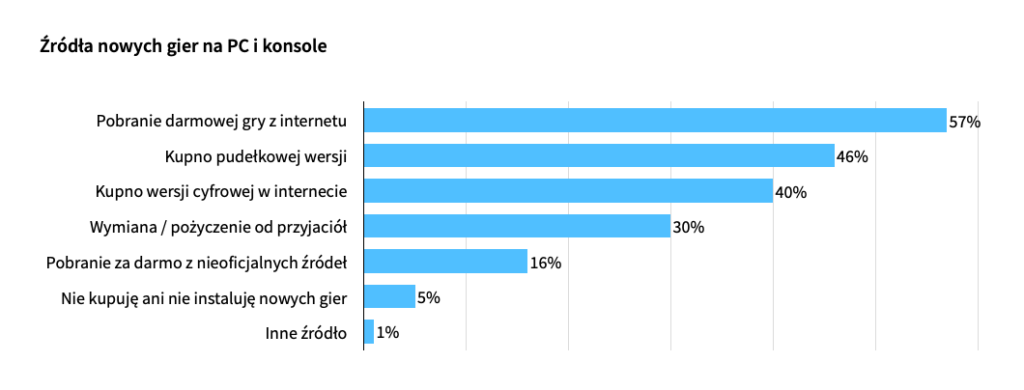

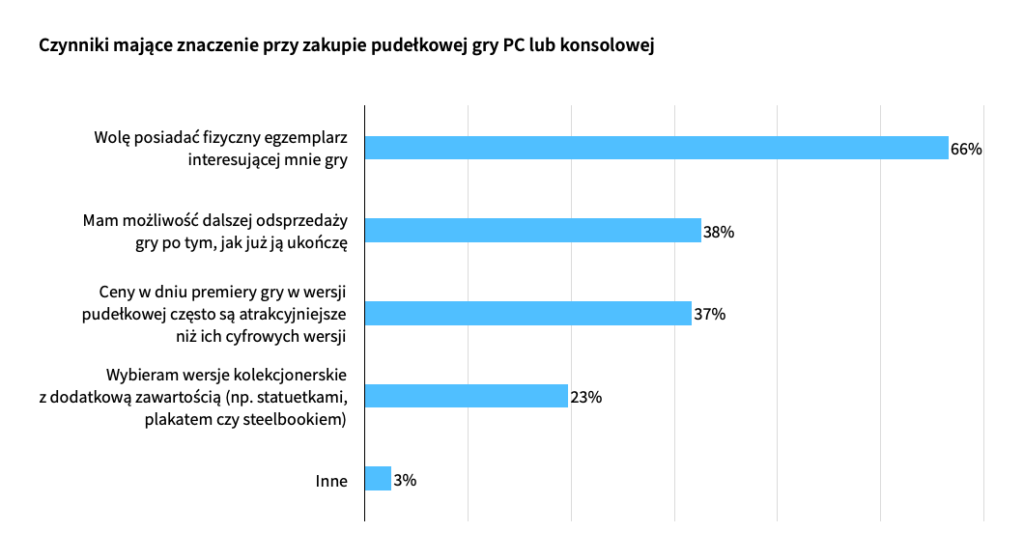

Gracze najchętniej sięgają po gry darmowe, a jeśli chodzi o gry płatne, to od kilku lat obserwujemy zmiany w wyborze ich nośnika – chociaż cały czas najpopularniejszą opcją jest zakup fizycznej kopii, to coraz więcej użytkowników decyduje się na jej cyfrowy odpowiednik.

Przy tej okazji warto zwrócić uwagę na strukturę cenową. Kiedyś wersje pecetowe były znacząco tańsze niż wersje konsolowe, dzisiaj te kwoty niemal się zrównały. Z danych sprzedażowych wynika, że polscy gracze, których główną platformą było PC, nie zaakceptowali podwyżki cen i dlatego coraz częściej wstrzymują się z zakupem aż do czasu atrakcyjnych promocji. Za to wzrastającą popularność konsol upatruje się w możliwości handlowania. Konsument, który jest właścicielem pudełkowej wersji gry, po jej przejściu może zdecydować się na odsprzedaż, dzięki czemu odzyska część wydanych pieniędzy. Użytkownicy PC tej szansy nie mają: muszą przecież najpierw aktywować swoją kopię i przypisać ją do własnego konta, przez co staje się ona bezwartościowa dla ewentualnych przyszłych nabywców.

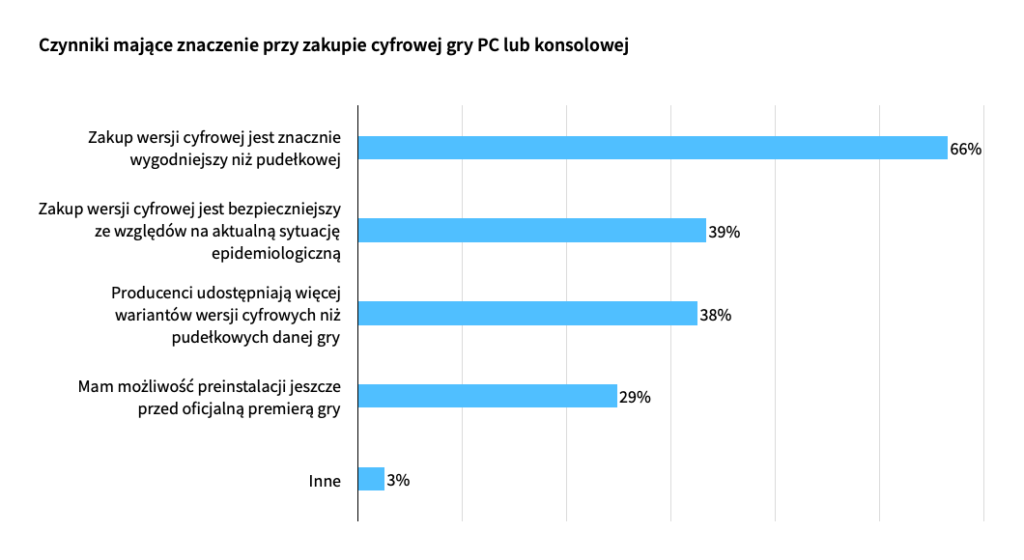

Właśnie możliwość odsprzedaży jest jednym z ważniejszych powodów, dla których gracze wybierają wersje pudełkowe. Przebija ją tylko potrzeba posiadania fizycznego nośnika, w żaden sposób dodatkowo nieargumentowana. Zwolennicy wersji cyfrowej z kolei motywują zakupy wygodą oraz bezpieczeństwem.

Jednocześnie okazuje się, że – jak powiedział Piotr Nielubowicz – „użytkownicy pecetów są zazwyczaj aktywniejsi, jeśli chodzi o preordery, zaś udział konsol wzrasta po premierze”. W przypadku Cyberpunka 2077 rozkład wynosił 59% dla PC i 41% dla konsol31.

A jednak to gracze konsolowi kupują najczęściej i są zdecydowani wydać więcej niż użytkownicy innych platform na pojedynczą grę.

27%

graczy pecetowych deklaruje, że wyda więcej niż 100 zł na nową grę32

56%

graczy konsolowych deklaruje, że wyda więcej niż 100 zł na nową grę

10-19 zł

to najczęstsze kwoty wydawane gry przeglądarkowe

0-5 zł

to najczęstsze kwoty wydawane na gry mobilne

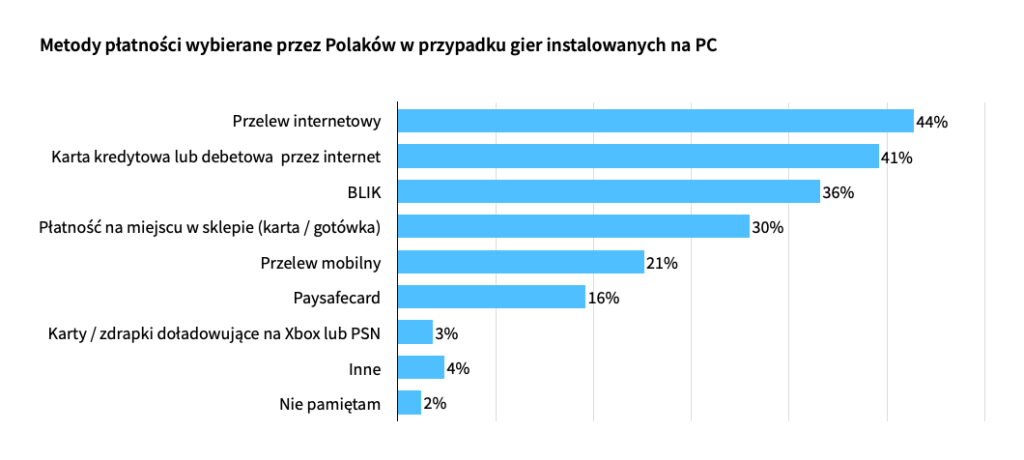

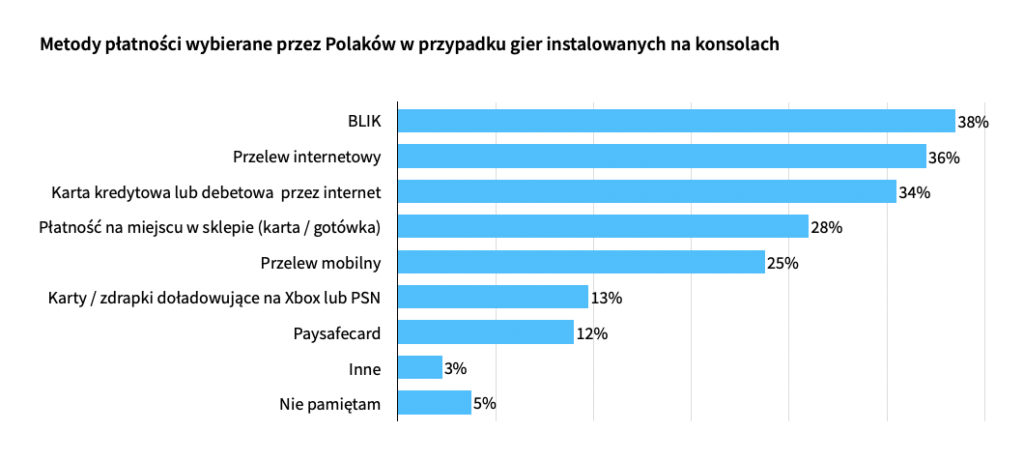

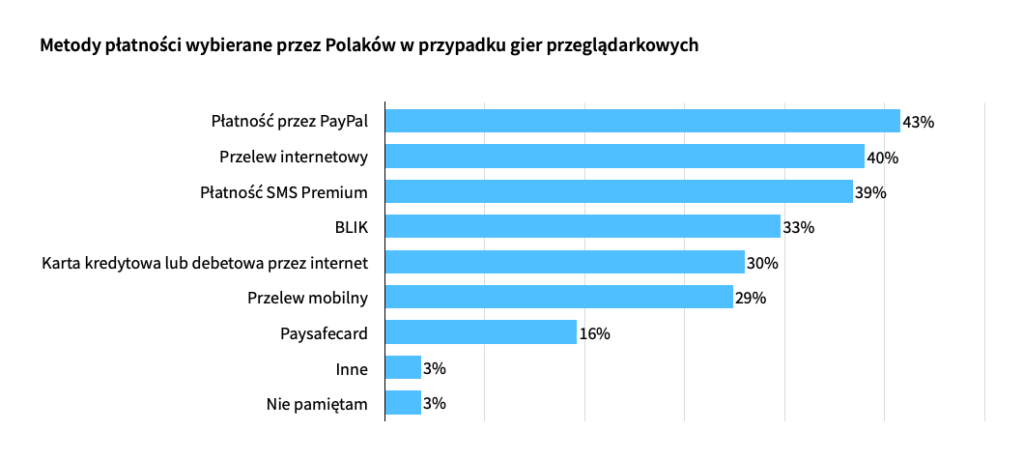

Już od kilku lat zamawianie gier przez Internet ma lekką przewagę nad zakupami na miejscu – w ten sposób nabywa się zarówno kopie fizyczne, jak i cyfrowe. W 2020 roku statystyka wzrosła. Prawdopodobnie ten trend nie przeminie wraz z końcem pandemii.

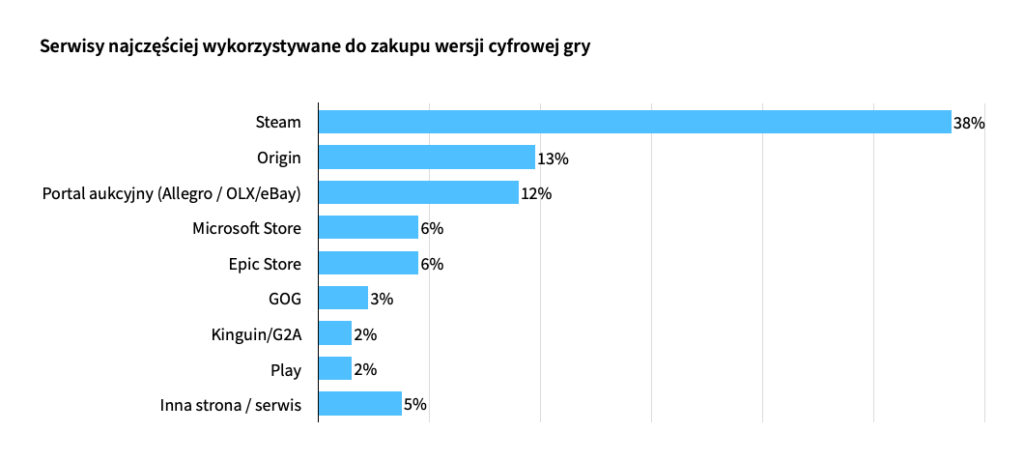

Dla wersji tylko digitalowych najpopularniejszą platformą dystrybucji jest Steam – w przypadku cyfrowych gier na PC. Z kolei najpopularniejszą platformą konsolową jest PlayStation 4, a tytuł najpopularniejszego mobilnego systemu operacyjnego należy do Androida.

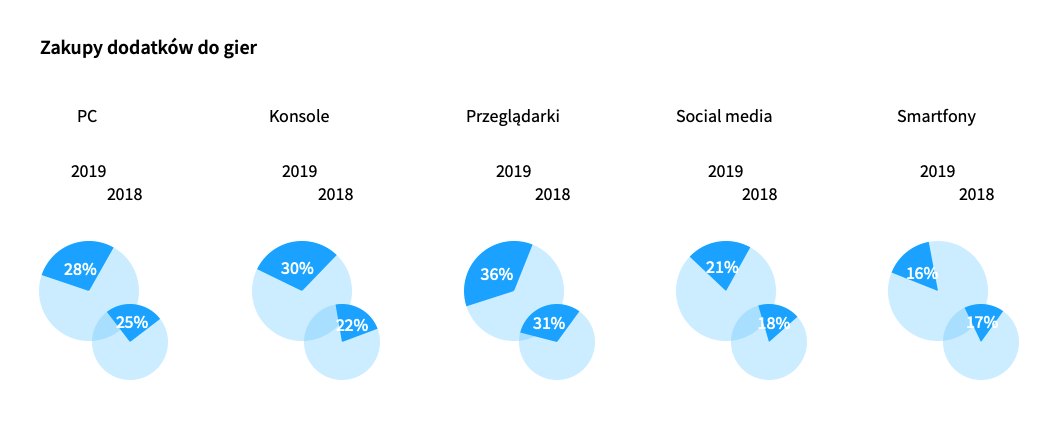

Kiedy jednak mowa o dodatkach do gier, sytuacja prezentuje się inaczej – w 2019 roku przewaga konsol wynosiła jedynie dwa punkty procentowe. Aż 84% graczy tych platform przyznało, że zakupione DLC nie zawsze jest satysfakcjonujące. Dlatego często – bo decyduje się na to 47% użytkowników – najpierw zbierają wiele informacji na temat dodatków i dopiero na tej podstawie podejmują decyzję o ich nabyciu33.

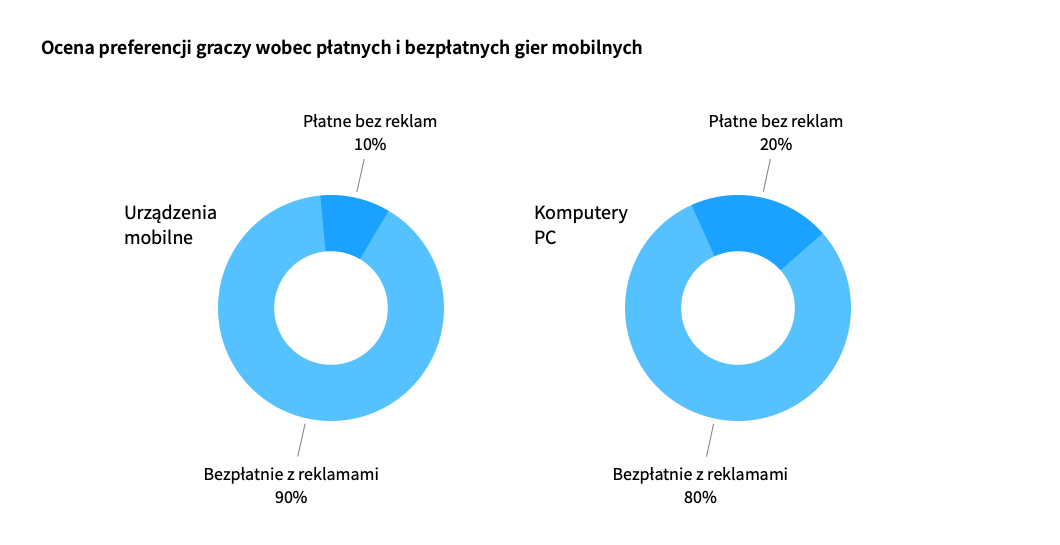

Warto przyjrzeć się szczegółowiej wyborom zakupowym najszerszej – i obecnie najszybciej rozwijającej się – grupie graczy, czyli tej, która wybiera gaming mobilny. Zdecydowanie preferują gry darmowe i wówczas reklamy niezbyt im przeszkadzają. Co więcej, ponad połowa przyznaje, że korzysta z możliwości otrzymywania nagród w grze w zamian za obejrzenie reklamy34.

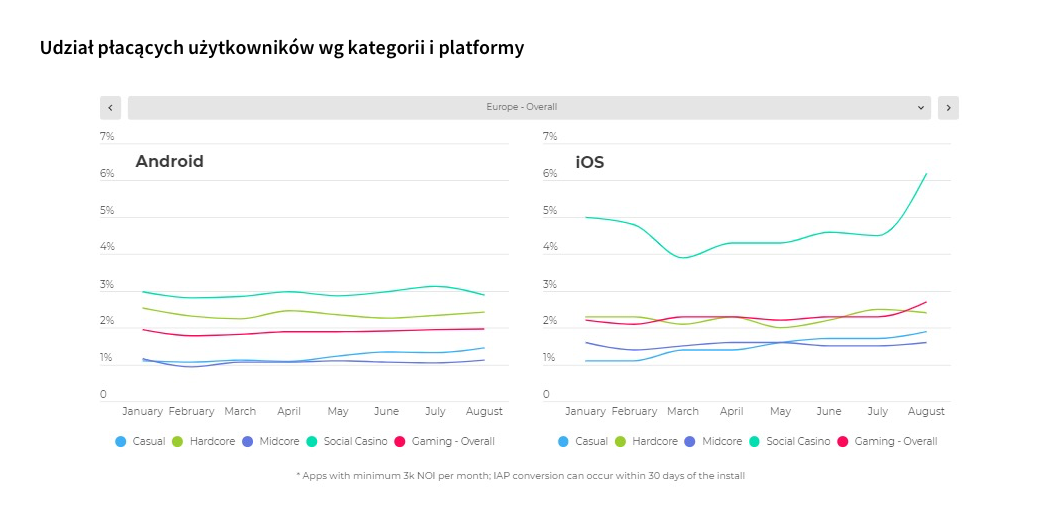

Z zestawień światowych wynika, że udział płacących użytkowników iOS średnio jest wyższy o 20% niż tych, którzy używają Androida35.

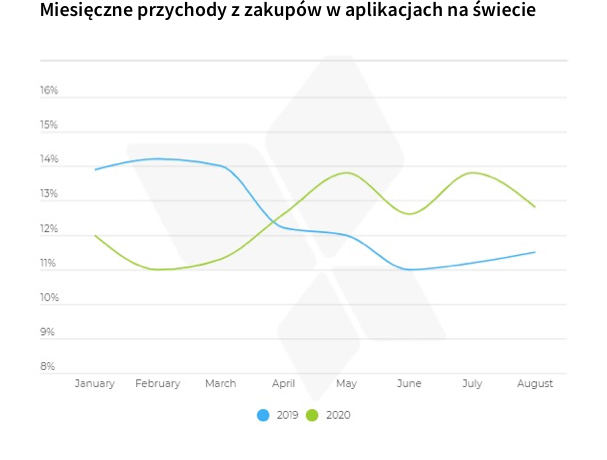

Zakupy wewnątrz gier mobilnych najczęściej – tak jak pokazuje to 2019 rok, prezentujący się standardowo – były robione w miesiącach zimowych. Jednak w nietypowym 2020 roku proporcje się odwróciły: to w miesiącach letnich nastąpił wzrost płatności.

By osiągnąć lepsze wyniki w grze, użytkownicy decydują się na zakupy. Reklamy oglądają wówczas, kiedy chcą dostać nagrodę.

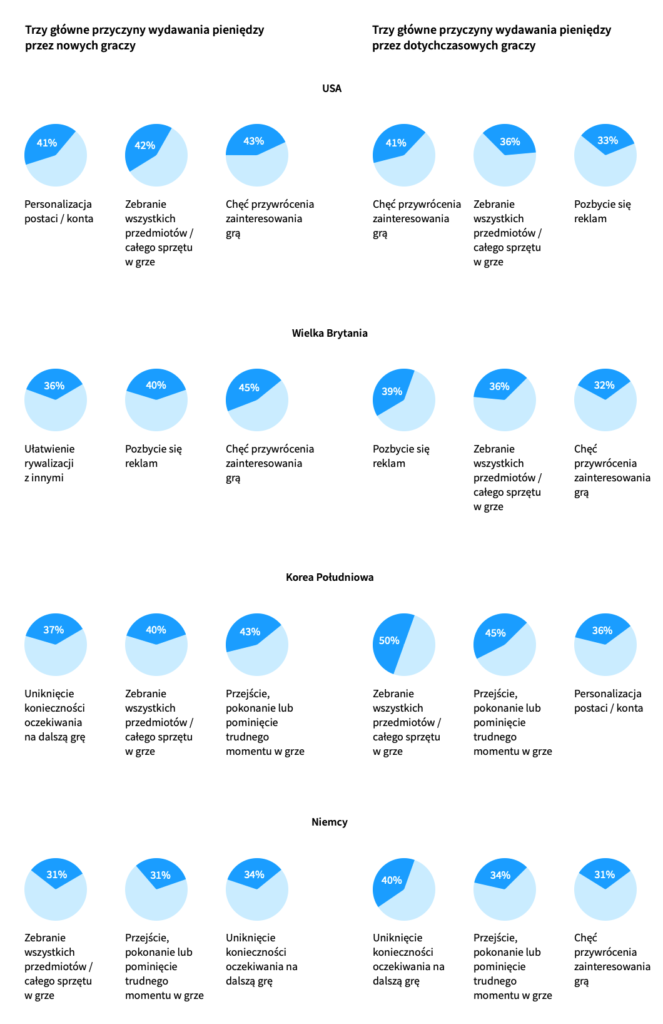

Chociaż w zestawieniu brakuje informacji o Polsce, nasz rynek łatwo porównać do innych europejskich. Chociaż w zestawieniu brakuje informacji o Polsce, nasz rynek łatwo porównać do innych europejskich. Dodatkowo w pandemii pojawiło się wielu nowych graczy mobilnych i ich motywacje do zakupów w grach mogą znacząco się różnić od upodobań starych graczy36.

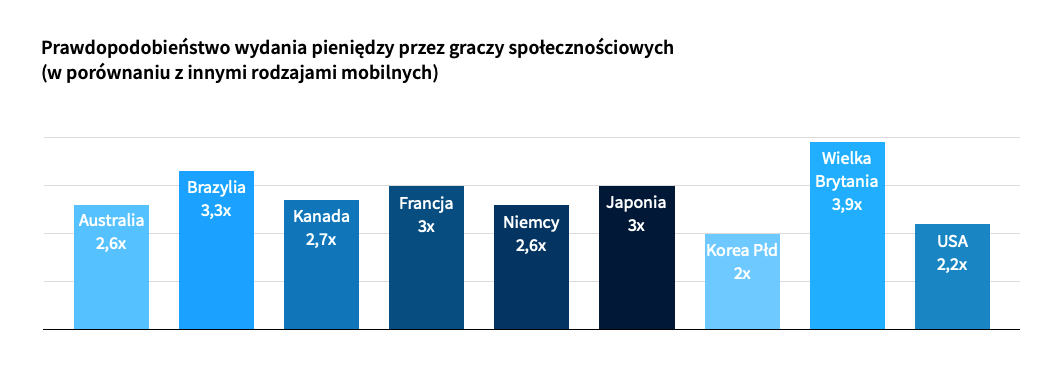

Szczególną grupą graczy mobilnych są ci społecznościowi, czyli tacy, którzy mają poczucie przynależności do jakiejś wspólnoty. Sprawia ono, że chętniej wydają pieniądze na grę, z którą są zżyci – są do tego skłonni od 2 do niemal 4 razy bardziej niż pozostali gracze37.

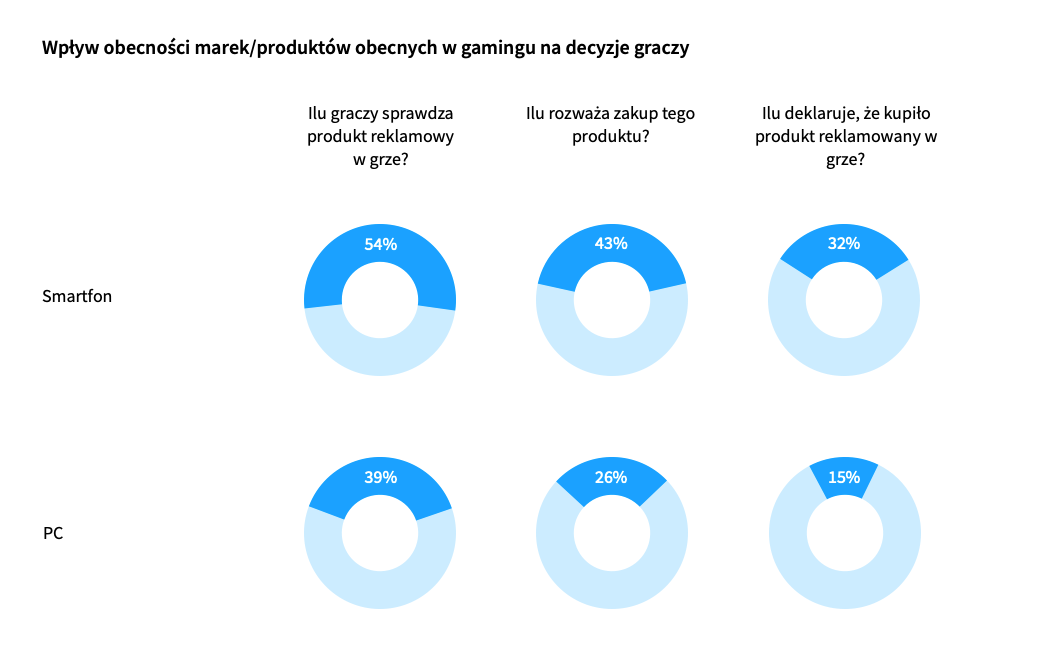

Osobną kwestią są produkty, które reklamuje się w grach. Okazuje się, że najentuzjastyczniej do nich podchodzą gracze mobilni – to wśród nich znajduje się największy odsetek tych, którzy weszli w posiadanie promowanego przedmiotu.

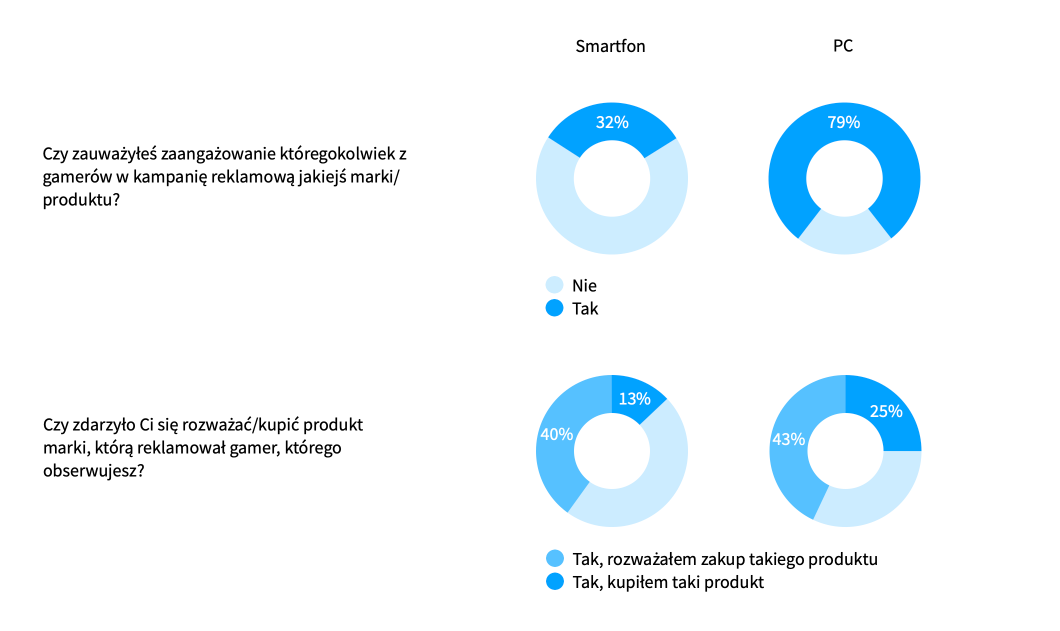

Ale to jednak gracze niemobilni częściej zauważają kampanie z udziałem osób powiązanych z gamingiem. Oni również częściej kupują produkty reklamowane w tych kampaniach.

4. Problemy z marketingiem

Wizerunek gamingu

W raporcie przygotowanym przez Havas Media Group oraz Brief Esports zebrano kilka wypowiedzi marketerów dotyczących potencjału reklamowego branży gamingowej. Najpoważniejszym zarzutem – wymienianym przez 83,3% poproszonych o opinię – było to, że gaming nie pasuje do wizerunku ich firmy.

Rzeczywiście – bez wątpienia znajdzie się duża grupa ludzi, dla których wizerunek branży gamingowej jest odstraszający. Wciąż panuje przekonanie, że gry są zbyt niepoważną rozrywką, właściwą dzieciom czy niedojrzałym ludziom. W zmianie myślenia nie pomagają również agresywne zachowania niektórych graczy. Nawet jeżeli to tylko niewielki procent całości, to za to ten mocno zauważalny.

Wady38

- Anonimowość graczy, duża zmienność na rynku, brak pewności czy młodzi odbiorcy długofalowo podtrzymują swoje zainteresowanie

- Brak efektywnego community managmentu przez twórców

- Ryzyko biznesowe, gdyż nie można odpowiedzieć sobie na wszystkie pytania przed rozpoczęciem takich działań

- Rynek gamingu nie trafia w każdą grupę docelową, nie będzie też idealny dla każdej branży która się będzie chciała zareklamować

- Czynnik ludzki

- Brak doświadczenia marketingowego e-sportowców, brak raportowania na oczekiwanym poziomie

- Mała standaryzacja i profesjonalizacja

- Mała wiedza o tym świecie 🙂

.

Wysoki próg wejścia

Problematyczna może być także hermetyczna część grupy odbiorczej. Chociaż obecnie graczami są niemalże wszyscy, a więc nie można mówić o wąskim targecie, w social mediach najaktywniejsi są ci fani, dla których gaming jest jednym z ważniejszych obszarów w życiu. W związku z tym – są bardzo wymagający, wyczuleni na każdy przejaw fałszu i podejrzliwi w stosunku do „ludzi z zewnątrz”. Wszystko to sprawia, że wszelkie działania marketingowe powinny być podparte twardą wiedzą na temat środowiska. Gracze z pewnością żywiołowo zareagują, jeśli wyczują, jak ktoś będzie nieudolnie imitował, że jest częścią gamingowej społeczności.

Wyższe ceny

Gry komputerowe nie są tanim hobby – a równocześnie nie wszyscy, którzy się nimi interesują, przynależą do najzamożniejszych grup. Ceny gier w Polsce zrównują się z tymi europejskimi, co oznacza, że stają się coraz poważniejszymi wydatkami. Trzeba również zwrócić uwagę na pogarszającą się sytuację finansową społeczeństwa. To drażliwe kwestie, o których należy pamiętać przy planowaniu kampanii czy strategii reklamowych – tym bardziej, że przecież na rynku jest tak duża konkurencja.

5. Szanse

Szeroka grupa odbiorcza

Choć niektórzy mogą poczuć się przytłoczeni skalą grupy odbiorczej – a także jej dużym rozdrobnieniem oraz wewnętrznymi sprzecznościami – to w rzeczywistości stwarzają one jedne z największych marketingowych możliwości. Stara prawda głosi, że jeśli skierujemy przekaz do wszystkich, nie trafimy do nikogo konkretnego. W przypadku gamingu nie ma jednak potrzeby kierowania się do tylko najogólniej ujętego targetu. Szerokość tej grupy sprawia, że zyskujemy przywilej wyboru i sami decydujemy – w zależności od specyfiki reklamowanego produktu – z którym typem gracza chcemy nawiązać kontakt. Szczęśliwie na temat grupy jest wiele informacji, a im więcej wiemy, tym precyzyjniejsi możemy być.

Dotrzeć nawet do niszy: w gamingu to nie problem.

Nowi gracze

Jednocześnie do gamingowego świata wciąż napływają nowi użytkownicy – najszybciej przyrastającą grupą są gracze, którzy wybierają granie na smartfonach. W marcu 2020 roku, jak podaje AppAnnie, liczba pobrań gier mobilnych powiększyła się o 28% względem analogicznego okresu w roku poprzednim. W kwietniu wzrost wynosił już 40%. A jednak potężne przyrosty pobrań nie współgrają z liczbą przychodów. Zmiana tego stanu rzeczy to duże wyzwanie i jeszcze większa szansa dla marketingu.

Nieodkryte obszary

Niemal wszyscy, szczególnie w ostatnim czasie, poszukują nowych rozrywek i bodźców. W znajdowaniu i przyciąganiu potencjalnych graczy warto wziąć pod uwagę, jak eklektyczne są gry komputerowe – łączą wiele aspektów zarówno technologicznych, jak i artystycznych. Fabuła, udźwiękowienie, design, niezwykłe mechaniki, nietypowe rozwiązania… Ta perspektywa otwiera sposobność do poszukiwań w obszarach nie stricte gamingowych.

Kierunkiem, na którym warto się skoncentrować, są treści związane z kulturą – i to w dwóch znaczeniach. Po pierwsze: ważne, by treści reklamowe dostosować do kultury, w której żyją docelowi odbiorcy. Po drugie: można dopasować się do tego, co słychać w świecie (pop)kulturowym, ponieważ znane serie i marki budują zainteresowanie i dzięki nim łatwiej się dociera do nowych odbiorców.

Rozwój technologii

Krajobraz branży gier zmienia się przez nowe technologie, które coraz wyraźniej wkraczają na scenę. Przypuszcza się, że przyspieszenie nastąpi wraz z większą dostępnością nowej generacji konsol: PlayStation 5 oraz Xboxa Series X. Obie powinny przyczynić się do popularności usług subskrypcyjnych. Według badania „Global Streaming Consumer Journey Study” Accenture już jeden konkretny tytuł zachęca do założenia konta próbnego w serwisach streamingowych – potwierdziło to 49% użytkowników (i 61% z nich, którzy już opłacają co najmniej 3 subskrypcje tego typu). Dzięki szybkości sieci 5G i modelom chmurowym gracze będą mogli cieszyć się ulubionymi grami w każdych warunkach: gdzie chcą i kiedy chcą.

Nie należy zapominać także o technologii VR oraz AR, które – choć obecne już od lat – wciąż jeszcze dopiero raczkują na rynku. W dalszym ciągu dużych szans wypatruje się w komercyjnym wykorzystaniu rzeczywistości wirtualnej oraz rozszerzonej, np. poprzez lokowanie produktu czy wspieranie gamifkacji i immersji przez duże marki.

Siła społeczności

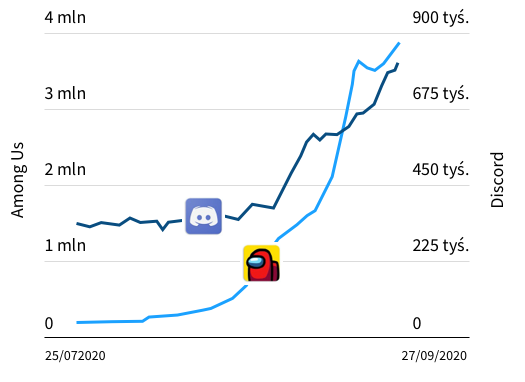

Gracze tym chętniej kupują gry, dodatki i akcesoria do nich, im większą czują więź z marką. Najwięksi fani zwykle są zaangażowani w życie społeczności – udzielają się na grupach i forach (takich jak anglojęzyczny Reddit czy polski Wykop), czytają artykuły i oglądają filmy bądź transmisje związane z grami. W ostatnim czasie coraz bardziej na znaczeniu zyskuje Discord, dzięki funkcjom połączeń głosowych często wykorzystywany do wspólnych rozgrywek. Okazuje się, że w chwili największej popularności gry Among Us, zwiększyła się także liczba pobrań Discorda – co pokazuje, że to wręcz idealne narzędzia do wzajemnej promocji.

Dzięki sile poczucia wspólnoty gracze nie tylko częściej wydają pieniądze, lecz również spędzają więcej czasu na grze… i nie tylko na grze. Równie często oglądają transmisje live na Twitchu czy YouTubie prowadzone przez twórców internetowych związanych z gamingiem. Wokół nich warto budować społeczność – oni odegrają rolę ambasadorów marki.

6. Insighty

Dla graczy ważna jest relacja z marką

89% graczy konsolowych liczy na kontakt z markami po zakupie

Gracze chcą utożsamiać się z bohaterami (i marką)

42% graczy uważa, że w grach powinno być więcej bohaterów podobnych do nich

Gracze lubią uniwersa, które znają

Aż 75% graczy konsolowych zwraca uwagę na gry, które są częścią znanego im uniwersum

Gry od zawsze były doświadczeniem zbiorowym

Salony gier, LAN-party, wspólna gra przez internet… Część osób gry traktuje jako pretekst do interakcji z innymi ludźmi.

Fan gamingu nie musi być graczem

Popularność e-Sportu i serwisów streamingowych sprawia, że najbardziej zaangażowana widownia chce kupować merch z gier, w które sami nie grają.

7. Przykłady realizacje

Fortnite

Lokalny przykład dużego streamingowego show to wydarzenie dla polskich fanów gry Fortnite pod tytułem: „Wielka Bitwa Streamerów”. Wzięło w nim udział prawie stu największych influencerów gamingowych, którzy zmierzyli się w czterech meczach o tytuł najlepszego gracza. Transmisja zrealizowana została na kilkudziesięciu kanałach na Twitch i na YouTube. Maksymalna jednoczesna oglądalność w obu mediach przekroczyła 200 tys. osób. Całkowita oglądalność wyniosła 1 mln osób. Największe transmisje można było oglądać u Izaka (aż 93 tys. osób na raz), Ewroona czy Leha na Twitch oraz u Friza (aż 54 tys. osób na raz – przy 65 tys. rekordu polskiego YouTube) na YouTube.

Ciekawe wydarzenia miały również miejsce w 2020 roku, zapowiedziało serię koncertów w Fortnite. W kwietniu wystąpienie Travisa Scotta śledziło na żywo ponad 27,7 milionów aktywnych graczy.

Cyberpunk 2077

Kampania reklamowa Cyberpunku 2077 była szeroko zakrojona – w pewnym momencie można było odnieść wrażenie, że niemal każdy mówi o najnowszej grze CD Projektu. Materiały reklamowe pojawiały się we wszystkich typach mediów: kino, telewizja, Internet, prasa, outdoor… Grafiki promocyjne lokalizowane były na wiele rynków, by udostępnić odbiorcom wersje w ich własnym języku.

Cyberpunkowi 2077 szybko założono osobne profile na mediach społecznościowych takich jak Facebooku, Twitterze, Instagramie – do dyskusji służył także moderowany kanał na Discordzie, dostępny w różnych wersjach językowych. Na kanale youtubowym regularnie pojawiały się nowe filmy, także pokazujące zakulisowe smaczki. Na serwisach, z których często korzystają również gracze – np. 9gag – wykupiono również reklamy w formacie screening.

Działania oczywiście wykraczały poza digital – wielkie outdoorowe reklamy pojawiły się w wielu miejscach. Warszawa, Londyn, Nowy Jork… Zaprojektowano też specjalną linię odzieżową, a na rynku pojawiły się kosmetyki Old Spice i energetyki brandowane logiem Cyberpunku.

To wszystko sprawiło, że zaledwie kwadrans po umożliwieniu streamowania Cyberpunka 2077 gra zgromadziła na Twitch.tv blisko 900 tys. widzów. Dla porównania drugi w kolejności World of Warcraft: Shadowlands miał wtedy zaledwie 140 tys. oglądających.

Old Spice

W tym przypadku chodzi nie o reklamę gry, lecz o reklamowanie innego produktu za pomocą gier – a konkretniej: e-Sportu. W 2018 roku, w trakcie Mistrzostw Świata w League of Legends, Old Spice wkroczył do świata gamingu – wybrał drogę przez Twitcha. Twórcy na scenę e-Sportową zapragnęli dodać element zaczerpnięty z tradycyjnych wydarzeń sportowych. Jak w przerwach w transmisji telewizyjnej pojawia się studio sportowe, tak i ono powstało na serwisie streamingowym. W humorystyczny sposób, odpowiadający charakterowi marki Old Spice, prowadził je Nervarien we współpracy z Izakiem. Projekt został bardzo entuzjastycznie przyjęty wśród graczy.

Przypisy

1. Newzoo: The Games Market and Beyond in 2021: The Year in Numbers – podsumowanie całoroczne

2. Statista: Total Revenue in the Games segment, 2021

3. S. Biedermann, J. Marszałkowski, E. Rutkowski: The game industry of Poland — Report 2021

4. S. Biedermann, J. Marszałkowski, E. Rutkowski: The game industry of Poland — Report 2021

5. S. Biedermann, J. Marszałkowski, E. Rutkowski: The game industry of Poland — Report 2021

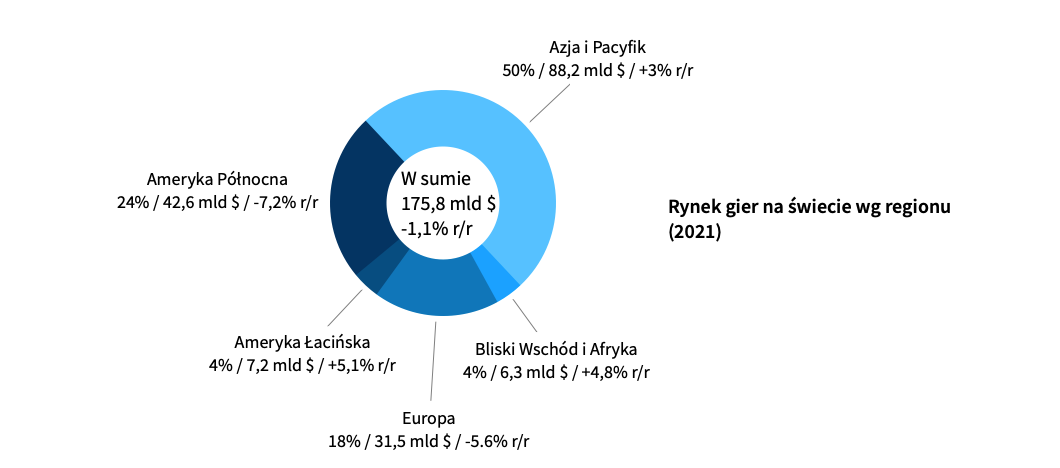

6. Newzoo: Global Games Market Report – raport po III kwartale 2021 roku. Ogólna wartość różni się z tej, która jest podana na początku artykułu – to dlatego że te dane pochodzą z października 2021 roku; w grudniu Newzoo zrobiło aktualizację dotyczącą m.in. wartości rynku gamingowego na świecie, ale nie dzieliło się podziałem wg regionów

7. Raport marketingowy Facebook Gaming, listopad 2019

8. Newzoo: Global Games Market Report – raport po III kwartale 2021 roku

9. PwC: The 19th Annual Global Entertainment & Media Outlook 2018-2022 report

10. IQS: Game Story 2 – raport 2021

11. Appsflyer: The state of gaming app marketing – 2022 edition

12. Apptopia: 10 Most Downloaded Entertainment Apps in 2021, Worldwide

13. Statista: Number of video gamers worldwide in 2021, by region

15. Newzoo: Gamer Segmentation, 2020

16. Newzoo: Zooming in on Female Gamers with Consumer Insights Data, 2022

17. Newzoo: Zooming in on Female Gamers with Consumer Insights Data, 2022

18. Newzoo: Zooming in on Female Gamers with Consumer Insights Data, 2022

19. S. Biedermann, J. Marszałkowski, E. Rutkowski: The game industry of Poland — Report 2021

20. IQS i Gameset: Kobiety w gamingu 2020

21. Statista: Number of mobile gaming users worldwide in 2021, by region

22. Statista: Number of console gaming users worldwide in 2021, by region

23. Statista: Number of PC gaming users worldwide from 2008 to 2025

24. Krakowski Park Technologiczny: Raport Kondycja Polskiej Branży Gier 2020

25. S. Biedermann, J. Marszałkowski, E. Rutkowski: The game industry of Poland — Report 2021

26. Krakowski Park Technologiczny: Polish Games Research’19

27. Krakowski Park Technologiczny: Raport Kondycja Polskiej Branży Gier 2020

28. Krakowski Park Technologiczny: Raport Kondycja Polskiej Branży Gier 2020

29. Newzoo: Global Games Market Report 2020

30. Krakowski Park Technologiczny: Raport Kondycja Polskiej Branży Gier 2020

31. CD PROJEKT RED: transkrypt calla omawiającego wydarzenia po premierze Cyberpunka 2077

32. Krakowski Park Technologiczny: Raport Kondycja Polskiej Branży Gier 2020

33. Krakowski Park Technologiczny: Polish Games Research’19

34. Havas Media Group&Brief Esports: Czy marketing w gamingu działa?

35. AppsFlyer: The State of Gaming App Marketing – November 2020

36. Facebook Gaming: Statystyki marketingowe dotyczące gier w 2021 r.

37. Raport marketingowy Facebook Gaming, listopad 2019

38. Havas Media Group&Brief Esports: Czy marketing w gamingu działa?